你不理財,財不理你 | 理財迷思(下)

金蛋的故事的背後

金蛋的故事其實同我地以前細個聽過個個《下金蛋的雞》好相似,只不過今次主角係鵝而唔係雞,但係唔知大家記唔記得呢個故事想帶出既含義:做人不要貪得無厭。

小強:「做人不要貪得無厭又關理財咩事呢?」

小K:「伊索寓言入面既金蛋的故事本身係比細路睇既,呢個故事主要係教小朋友唔好太貪心,所以並沒有牽涉到理財既知識,可能本身寫呢個故事既時候都無唸過原來呢個故事係同理財有關既。」

故事裡面的鵝就是可以為我們創造收入的資產,而金蛋則是資產所帶來的現金流,現實當中亦有很多金蛋的故事,強積金便是其中一個例子。

甚麼是強積金?

強積金是為了舒緩人口老化的就業人口所訂立的退休生活儲蓄,香港在1995年便制定了《強制性公積金計劃條例》(簡稱《強積金條例》),並在2000年12月開始推行。

強積金實行方法

強積金涵蓋的僱員和僱主均須定期向強積金計劃作出供款,雙方的供款額均為僱員有關入息的5%,並受限於最低及最高有關入息水平。就月薪僱員而言,最低及最高有關入息水平分別為$7,100及$30,000。

有關入息*

低於每月$7,100

(或每年$85,200)

無須供款

每月$7,100至$30,000

(或每年$85,200至$360,000)

有關入息 x 5%

高於每月$30,000

(或每年$360,000)

每月$1,500 (或每年$18000)

(資料來源:強制性公積金計劃管理局)

完整圖表可以到小K的blog查看:https://littleksroad.com/littlek/567

*「有關入息」是指僱主以金錢形式已支付或須支付予僱員的任何工資、薪金、假期津貼、費用、佣金、花紅、獎金、合約酬金、賞錢或津貼,但不包括遣散費或長期服務金。

正常來說,低於$7100的僱員(例如:Part-time)並不需要供款,只需要由僱主供總金額的5%就可以,當然,一些沒有contract的工作,例如:Freelance、補習等等,由於太難收集收入數據,所以並不需要計算在強積金裡面。

自願性供款

僱主、僱員及自僱人士可選擇在強制性供款以外,作出額外的自願性供款。

退休後的開支

好多人並不會管理他們自己的強積金,認為只要有基金公司幫忙管理,便可以在退休得到一筆退休金,但是你又知不知道我們退休後需要的開支是多少呢?

假設我們每個月需要$20000,一年便需要24萬,如果可以存活到100歲,我們便需要:

(100-65)X 240000 = 8400000

但是當我們回顧一下強積金的數量,可能會發覺遠遠都未到呢個數!點解會出現呢個問題?與薪金有關?還是基金公司收多了手續費呢?

強積金的迷思

其實我們在向我們的強積金供款的時候,原意是為我們養一隻鵝,然後為我們不斷生金蛋,直至我們退休,不過卻省略了中間的細節,在養鵝的過程當中,我們其實需要定期更換飼料,不能夠只是一次過放一堆飼料讓這隻鵝食到退休為止,這樣才可以把這隻鵝養得肥肥白白,在退休的時候,才可以擁有一筆可觀的退休金。

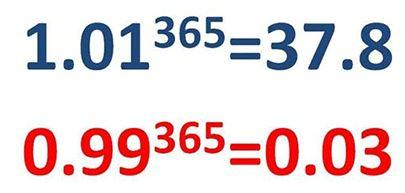

複利的力量

所以,我們在過程當中要怎樣可以把這隻鵝養得肥肥白白?這就是複利的力量,看一看下面這張圖: