Liebe Steemitgemeinde,

Liebe Freiheitsfreunde,

Liebe Freiheitsfeinde,

Liebe Bargeldfreunde,

Liebe Apple Pay Nutzer,

von sogenannten Crashpropheten wird häufig vor einem drohenden Bargeldverbot gewarnt.

Noch stärkere staatliche Überwachung bis hin zur völligen wirtschaftlichen Vernichtung, vor allem in Verbindung mit einem Social Credit System wie in China wird bei einem Bargeldverbot von ihnen befürchtet.

Außerdem könnten dann die Banken ihre Kreditblasen, erschaffen aus dem „Nichts“, noch weiter aufpumpen und die Negativzinsen besser an die Kunden weitergeben.

Von Seiten der Strafverfolgungsbehörden erhofft man sich durch ein Bargeldverbot die Kriminalität (Drogenhandel, Schwarzarbeit, Überfälle, usw.) einzudämmen.

Banken und vor allem bargeldlose Zahlungsdienstleister erhoffen sich durch ein Bargeldverbot niedrigere Kosten bzw. mehr Umsatz und höhere Gewinne.

@leroy.linientreu fragt sich, wie das älteste Gewerbe der Welt dann noch funktionieren soll, wenn die Ehefrau anhand der Kontoauszüge sehen kann, was der Ehemann so getrieben hat, als er angeblich abends noch ins Büro musste.

Schauen wir uns einmal an was dran ist.

1. Die Argumente der Crashpropheten

Wirtschaftliche Vernichtung geht auch schon heute. Es werden Konten und Paypal Accounts gekündigt, viele Dienstleistungen kann man sowieso nicht mehr in bar bezahlen (z.B. Flugreisen), überwachen kann man durch die ganzen elektronischen Geräte mit GPS Empfänger heutzutage sowieso schon jeden, aber es ist richtig, dass eine komplette Bargeldabschaffung das Ganze noch etwas einfacher machen würde.

Nun zur Kreditvergabe der Banken:

Eine Bargeldabschaffung bedeutet nicht eine Abschaffung von Zentralbankgeld.

Erschafft eine Bank Geld (Sichtguthaben) durch Kreditvergabe oder Wertpapierankauf, dann muss sie immer damit rechnen, dass der Kunde, der nun dieses Sichtguthaben hält, dieses ausgibt.

Hebt er sich Bargeld ab, muss sich die Bank Eurobanknoten besorgen und dafür Wertpapiere bei der EZB hinterlegen. Dies würde nun wegfallen.

Bezahlen könnte man nur noch mittels Überweisung oder per EC-Karte, was im Prinzip das Gleiche ist.

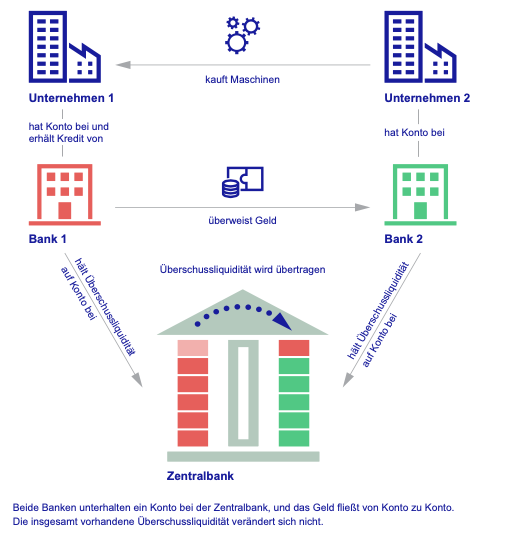

Aber auch hier müssen Zentralbankguthaben von Bank A auf Bank B übertragen werden, wie in folgendem Schaubild zu sehen ist.

Quelle: www.bundesbank.de

Bei diesem Schaubild ist anzumerken, dass in der Realität nicht jede Überweisung sofort von einem Übertrag von Zentralbankgeld begleitet wird. Vielmehr werden alle Überweisungen und Geldeingänge eines Tages gesammelt und saldiert.

Schuldet eine Bank nun Geld, wird dies auf eine Clearingstelle bei der Bundesbank übertragen und von der Bundesbank entsprechend verteilt. Hat eine Bank am Ende des Tages einen Anspruch auf Zentralbankgeld, bekommt sie es von der Clearingstelle auf ihr Zentralbankkonto gut geschrieben.

Hat der Überweisende und der Überweisungsempfänger ein Konto bei der selben Bank, entfällt der Übertrag von Zentralbankgeld.

Diese Vorgänge würden sich auch bei einem Bargeldverbot nicht ändern.

Die Angst, dass die Banken zu viel oder viel mehr Kredite vergeben, wenn es kein Bargeld mehr gibt, ist also unbegründet.

Nun zu den Negativzinsen:

Für mich sind die Negativzinsen bei der EZB nur eine Ausrede der Banken, um den Kunden höhere Kosten aufzuerlegen. Dieses Geschäftsgebaren wird sich aber rächen.

Die „brick and mortar“ Banken werden über kurz oder lang sowieso bald aussterben.

Ich kann mich gar nicht daran erinnern, wann ich zuletzt persönlich eine Bank betreten habe.

Sollten die Banken vermehrt dazu übergehen, Negativzinsen zu erheben, wird es immer mehr reine online Banken geben, die dies nicht tun.

N26 ist hier nur ein Beispiel.

Das Gejammere der Banken über niedrige Zinsen ist sowieso lächerlich.

Für die Banken ist nur der Spread aus Zinsen auf Bankguthaben und Zinsen auf Bankkredite interessant.

Je höher dieser Spread, desto größer die Gewinnspanne.

Ob ich nun auf Guthaben 3% Zinsen zahle und von Kreditnehmern 6% verlange, oder auf Bankguthaben 0% zahle und für Kredite 3% verlange macht keinen Unterschied.

Zusätzlich sollte man auch nicht vergessen, dass die EZB auf die Mindestreserve keine Strafzinsen verlangt. Nur auf die Überschussliquidität.

Von den Banken wird das gerne verschwiegen.

Wobei es von der EZB auch ein perfider Schachzug ist. Erst erschafft man die ganzen Überschussreserven und dann verlangt man Strafzinsen.

Aber man darf auch nicht vergessen, dass die Banken ihre Wertpapiere freiwillig an die EZB verkauft haben. Erst den Gewinn einstreichen und dan jammern...

2. Die Hoffnung der Strafverfolgungsbehörden

Selbstverständlich werden kriminelle Handlungen heutzutage noch immer hauptsächlich mit Bargeld bezahlt. Sollte es aber dies nicht mehr geben, dann verwendet man eben ein Ersatzbargeld.

Das Ersatzbargeld gibt es bereits jetzt an jeder Aldikasse.

iTunes-Gutscheine, Amazon-Gutscheine, usw.

Es ist nicht verboten Amazon-Gutscheine zu kaufen und diese weiter zu verschenken.

Als die Reichsmark in der Nachkriegszeit praktisch wertlos war, ging die Kriminalität auch unvermindert weiter bzw. explodierte aufgrund der großen Not geradezu.

Das kriminelle Milieu ist ein unregulierter Markt. Dieser findet immer seinen Weg.

3. Banken und Zahlungsdienstleister

Für diese Unternehmen wäre eine Bargeldabschaffung tatsächlich ein Gewinn.

Die Bereitstellung von Bargeld kostet die Banken einen Haufen Geld.

Vor allem Geldautomaten sind sehr teuer (ich hole ja mein Geld meistens an der Aldikasse).

Auch der ständige Transport von Bargeld von den Banken zur Zentralbank bzw. ihrer Zweigstelle und wieder zurück ist ein sehr großer Aufwand, der gesamtwirtschaftlich wenig Sinn macht.

Hier wird nichts produziert, sondern es werden nur Ressourcen verschwendet.

Vor allem die Anbieter von Kreditkarten oder Zahlungsdienstleister wie PayPal würden sich über das zusätzliche Geschäft natürlich freuen.

In manchen Ländern, wie z.B. England beträgt der Anteil von Bargeld sowieso nur noch 3%.

In diesen Ländern wird es also nicht mehr viel zu holen geben.

4. Leroys Ängste

Nun, wo wir wieder bei den Amazon-Gutscheinen wären.

Scheinbar, so wurde es mir erzählt, war das schon vor 10 Jahren bei Damen, die ihre Dienste privat anbieten, üblich. Damals übertrug man die Gutscheincodes per SMS.

Fazit

Also, sieht man es rein wirtschaftlich, hätte eine Bargeldabschaffung durchaus Vorteile.

Wenn das passiert, dann wünsche ich mir aber, dass es von selbst passiert, weil die Menschen lieber bargeldlos bezahlen und nicht per Gesetz.

Sollte es passieren, müsste aber erst einmal das Bundesbankgesetz geändert werden.

§14:

...Auf Euro lautende Banknoten sind das einzige unbeschränkte gesetzliche Zahlungsmittel.

Dies sehe ich momentan noch nicht, aber vieles was heute in der Politik und Gesellschaft geschieht, hätte ich mir vor zehn Jahren auch nicht träumen lassen.

Schönes Wochenende.

Stephan Haller

P.S. Ich zahle übrigens immer bar oder mit Kreditkarte und nicht mit Amazon-Gutscheinen.

Außerdem bin ich verheiratet.

Gold, Silber, Bitcoin, STEEM, Kartoffeln, Whiskey nicht zu vergessen!

Wenn alles ganz verrückt weitergeht, landen wir letztlich beim Tauschhandel.

Giralgeld ist ja elektronisch gehebelt bezogen auf die Basisgeldmenge M0 (=Zentralbankgeld außerhalb der Banken). Wenn diese aber auch nur noch elektronisch exisitiert, wie kann man dann das eine vom anderen unterscheiden? Beispiel: Ich habe 200 EUR in Bar und 500 EUR auf dem Girokonto, in Summe 700 EUR. Dann sind 200 EUR Zentralbankgeld und die 500 EUR Giralgeld. Und wie sieht das dann ohne Bargeld aus?? Nur Bargeld ist Geld ohne Intermediär und Gegenparteirisiko.

Eine Lösung wäre ein Krypobargeld, bei dem man durch die Schlüssel die uneingeschränkte Verfügungsgewalt besitzt.

Der Vergleich mit Amazon od. iTunes Gutscheinen war ziemlich clever. Daran hätte ich persönlich nicht ged8.

Posted using Partiko Android

Ich auch nicht. So etwas lernt man von seinen Schülern.

Wenn man etwas von seinen Schülern lernen kann, dann hat man als Lehrkraft vieles richtig gem8.

Posted using Partiko Android

Danke für deinen Post.

Absolut, kein Widerspruch, wenn da nicht der König der Räuber wäre, der sich „Staat“ (sind wir nicht alle der Staat? Nein ganz gewiss nicht, denn in solch einem Konstrukt kann es nur einen Oberräuber geben) nennt. Freilich geht das noch geschickter, aber darüber ist das Wissen zu wenig verbreitet.

Natürlich, wobei wir schon so weit sind, dass die Bargeldabschaffung auch nicht mehr viel ändert.

Für diejenigen, die sich auch jetzt schon nicht um staatliche Gesetze kümmern, wird sich nur das Tauschmedium ändern.

Hmm stimmt Gutscheine sind auch eine gute Möglichkeit anonym zu bezahlen.

Aber ob die das wirklich per gesetz tun? Hab gelesen das eine Firma aus Österreich bereits geldscheine mit RFID entwickelt haben. Bedeutet auch Bargeld wäre dann 100% nachvollziehbar und nicht mehr anonym.

Also bleibt nur bitcoin als transparente freie Währung oder monero als 100% intransparente freie Währung

Glaubst Du der Gesetzgeber kann die Anbieter von Crypto Wallets nicht dazu zwingen deine Daten rauszugeben?

Er kann es versuchen. Ob der Versuch von Erfolg gekrönt sein wird, steht auf einem anderen Papier. Die meisten krypto Wallet Anbieter und Programmierer sitzen im Ausland und wären für den deutschen Staat nahezu unerreichbar. In den USA sähe das natürlich anders aus, jedoch denke ich, dass diese Firmen ihren Sitz ins Ausland verlagern würden. So wie es in China geschah, als die Regierung die kryptobörsen verbot, sind diese ins Ausland abgewandert und haben ihre Geschäfte dort weiter betrieben. Eine Kontrolle über sämtliche Crypto Wallets dieser Welt haben zu wollen, würde bedeuten, dass der Staat auch den letzten Winkel des Internets kontrollieren würde. Das sehe ich jedoch nicht.

Posted using Partiko Android

Deine IP ist bekannt - somit auch der Besitzer - da braucht es keinen Zwang - sondern nur eines clicks.

Es sei denn Du bewegst Dich übers darknet - wo Deine IP Adresse verschleiert wird.

Ob das alles stimmt weiss ich nicht.

Bargeldverbot wäre freilich ein Anschlag auf die Freiheit und das Persönlichkeitsrecht und Deine informelle Selbstbestimmung.

Es geht nunmal niemanden an, was , ich wo wie und an welchem Tag zu welcher Uhrzeit kaufe oder verkaufe. Die Privatsphäre durch Amazon Gutscheine bewahren zu müssen stellt einem Staatsgebilde ein Armutszeugnis aus und ist Ausdruck eines moral hazards auf der gesamten Gesellschaftsebene.

Na ja - gehört jetzt aber hier net hin...

!COFFEEA

Wenn ich mit Bitcoin bezahle wäre es mir egal weil Bitcoin eh zu 100% transparent ist.

Würde ich mit Dash, Zcash, Monero oder verge bezahlen wollen bräuchte man eine wallet oder App die der Staat nicht kontrollieren kann. Da bin ich aber auch sehr skeptisch.

Congratulations @stehaller! You have completed the following achievement on the Steem blockchain and have been rewarded with new badge(s) :

You can view your badges on your Steem Board and compare to others on the Steem Ranking

If you no longer want to receive notifications, reply to this comment with the word

STOPVote for @Steemitboard as a witness to get one more award and increased upvotes!

Hmm.. mein ehemaliger Arbeitgeber hat als Minibonus Amazongutscheine verteilt.. 🧐

Angeblich auf Wunsch meiner Kollegen..

ALUHUT!!

Gute Beitrag, vielen Dank.

Persönlich hoffe ich aber, dass die konventionellen Banken nicht so schnell aufgeben müssen. N26 usw. sind mir ehrlich gesagt wesentlich suspekter als die alten Banken.

Na ja - mit den Amazon Gutscheinen, die heute herausgegeben werden, wirst Du aber in 20 Jahren nichts bezahlen können - zudem setzt es den Fortbestand des Unternehmens voraus - für den ich meine Hand nicht ins Feuer legen würde.