Liebe Steemitgemeinde,

liebe Freiheitsfreunde,

liebe Freiheitsfeinde,

schon oft habe ich mir hier die Finger wund geschrieben, um zu zeigen, dass die Zentralbanken keinen Einfluss auf die langfristige Zinsentwicklung haben.

In der Regel wurde mir nicht geglaubt.

Die Zentralbanken sind schuld, das Papiergeldsystem ist schuld, hätten wir doch noch einen Goldstandard, usw.

Kann man ja auch alles im Eigentümlich Frei Magazin (jetzt sogar gesponsert von der AfD) nachlesen.

Ich nicht mehr, denn ich habe es wegen der AfD-Werbung gekündigt.

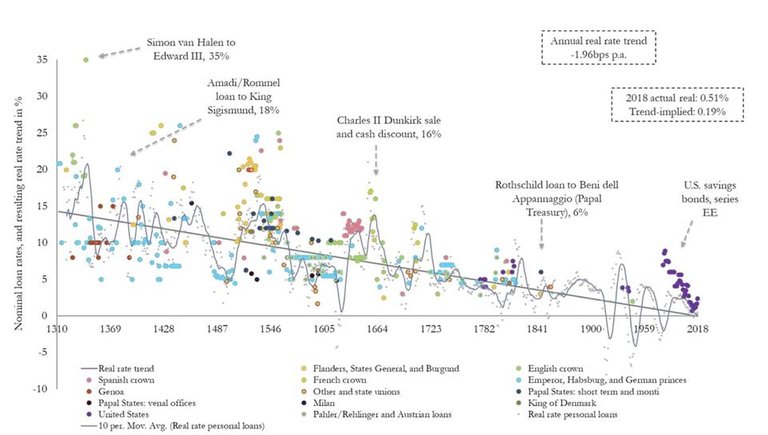

Die Bank of England hat nun ganz aktuell eine Studie veröffentlicht, welcher die vielen Zentralbankkritiker wohl nichts mehr entgegensetzen können.

Hier ein Zitat aus der Studie:

This downward trend has persisted throughout the historical gold, silver, mixed bullion, and fiat monetary regimes, is visible across various asset classes, and long preceded the emergence of modern central banks.

Ja, ich höre schon die Kritik:

„Die Studie ist von einer Zentralbank, die manipulieren die Zinsen, also manipulieren sie auch die Studien...“

Schaut Euch einfach folgendes Bild an und fragt Euch seit wann es Zentralbanken gibt.

Wer sich durch die komplette Studie durcharbeiten will, kann dies hier tun:

https://www.bankofengland.co.uk/-/media/boe/files/working-paper/2020/eight-centuries-of-global-real-interest-rates-r-g-and-the-suprasecular-decline-1311-2018.pdf?la=en&hash=5197703E8834998B56DD8121C0B64BFB09FF4881

Viel Spaß beim Lesen.

Stephan Haller

Du versuchst wieder die Welt mit einem Chart zu erklären, rein quantitativ.

Zentralbanken bzw. Münzprägeanstalten gab es zu verschiedenen Zeiten, nicht erst seit 1913.

Als Beispiel nur 2 Gründe für die langfristige Tendenz zu niedrigeren Zinsen:

Amüsant an der Graphik finde ich die lineare (!) Trendgerade, als ob das ein Gesetz wäre. Dementsprechend müssen wir ja irgendwann zu negativen Zinsen kommen.

Solange die menschliche Lebenszeit begrenzt ist, haben wir eine Zeitpräferenz > 0, d.h. wir ziehen es vor 100€ heute zu haben als sie in einem Jahr zu haben. Dass wir heute tatsächlich negative Zinsen haben, widerspricht der menschlichen Natur und ist u.a. die Folge von einer übermässigen Bereitstellung von Liquidität durch Zentralbanken.

Ich erkläre gar nichts. Dies ist nicht meine Studie. Dass die Ergebnisse nicht in die Ideologie bestimmter Gruppierungen passen, dafür kann ich nichts.

Die BOE wurde 1694 gegründet, dann kam lange nichts.

Die Gründe für die fallenden Zinsen benennst Du richtig, es gibt aber auch noch einige mehr.

Der Nominale Zinssatz ist völlig bedeutungslos.

Die kleinen hellen Punkte im Chart zeigen die reale Verzinsung (personal loans).

Wie Du sehen kannst, hatten wir auch schon vor QE Zeiten mit negativen Zinsen.

In der BRD sogar sehr häufig.

Ich habe ja hier schon darüber geschrieben.

Die Linie zeigt nur den vergangenen Trend.

Was die Zukunft bringt weiß niemand.

Zur Bereitstellung von Liquidität gehören immer zwei.

Würden die Banken ihre Staatsanleihen nicht hergeben, würde die EZB auf ihren Reserven sitzen bleiben.

„Der Nominale Zinssatz ist völlig bedeutungslos.

Die kleinen hellen Punkte im Chart zeigen die reale Verzinsung (personal loans).

Wie Du sehen kannst, hatten wir auch schon vor QE Zeiten mit negativen Zinsen.“

Würde ich auch so sehen, jedoch wohin das alles gehen wird weiß keiner.

Solange die Bürger negative Zinsen hinnehmen und die Banken und Versicherer ihre Geschäftspraktiken anpassen können, wird es weiter gehen.

Schau dir Japan an, die betreiben das Spiel am längsten und da läuft es doch auch noch.

Echt, ef gehört jetzt der AfD? Die AfD sind doch zu 99% auch staatshörige Kameraden. Wat ham die denn mit Lichtschlag und Gebauer gemein?

Andre Lichtschlag hat mir auf mein Kündigungsschreiben geschrieben, es gehört zu einer libertären Einstellung bezahlte Werbung anzunehmen (kein Witz).

Gebauer ist sowieso total staatstragend.

Was meinst Du warum die Impfpflicht von denen nicht thematisiert wurde?

Weil ihr Freund Frank Schäffler dafür gestimmt hat.

Der muss sich wiederum alles offen halten.

Als Querulant bekommst Du keinen Staatssekretär- oder Ministerposten.

Zusätzlich hat mir Andre Lichtschlag auch noch geschrieben, dass sich viel mehr Leser beschweren, weil sie zu AfD kritisch sind.