Hey Steemians,

im Rahmen der laufenden Serie beschäftige ich mich mit der Besteuerung von Steemmonsters nach dem deutschen Steuerrecht.

Wie immer gilt folgender Disclaimer: auf diesem öffentlichen Forum erbringe ich keine steuerliche, betriebswirtschaftliche oder rechtliche Beratung. Dafür sind die Sachverhalte meist zu komplex. Und die Vereinfachungen und Verallgemeinerungen, die ich gezwungenermaßen vornehmen muss, können dann nicht mehr Eure individuelle Situation berücksichtigen. Hinzu kommt, dass das deutsche Steuerrecht (noch) keine ausdrücklichen Regelungen zur Besteuerung von Kryptowährungen hat. Auch aus der Rechtsprechung gibt es noch keine Urteile, die uns hierzu richtig weiterbringen. Ich kann auch nicht ausschließen, dass spätere Gesetzesänderungen oder Rechtsprechung meinen heute geäußerten Ansichten widerspricht. Vor diesem Hintergrund kann ich nur allgemeine Informationen und meine Meinung dazu darstellen. Trefft also keine Entscheidungen nur auf Basis meiner Aussagen und Darstellungen hier. Nehmt selbst geeigneten aktuellen Rat in Anspruch, der Eure individuelle Situation abbildet oder bildet Euch selbst entsprechend fort.

Wie geht es los?

Um überhaupt am Spiel teilnehmen zu können, muss man zunächst ein Starter-Pack kaufen. Dies beinhaltet eine bestimmte Anzahl von Karten, mit denen man dann am Spiel teilnehmen kann.

Deshalb beschäftige ich mich im ersten Teil der Serie mit der ertragsteuerlichen Behandlung des Kaufes und späteren Verkaufes von Karten. Auf die Umsatzsteuer gehe ich hier noch nicht ein. Im Moment gehe ich davon, dass die ertragsteuerliche Behandlung unabhängig davon ist, ob die Karten im Rahmen des Starter-Packs, eines Booster-Packs oder auf dem Markt gekauft werden. Zumindest sind mir bisher keine Gründe bekannt geworden, die dagegen sprechen.

Bei den Karten handelt es sich bei den meisten Spielern nach der Definition des deutschen Steuerrechts um sog. sonstige Vermögensgegenstände. Die Besonderheit, dass jemand eine selbständige Tätigkeit in Form einer freiberuflichen oder gewerblichen Tätigkeit ausüben könnte, behandle ich in einem folgenden Teil dieser Serie.

Beim Kauf und späteren Verkauf sog. sonstiger Vermögensgegenstände handelt es sich nach dem deutschen Steuerrecht um Einkünfte aus privaten Veräußerungsgeschäften, die unter die sonstigen Einkünfte zu fassen sind.

Das bedeutet, dass der Gewinn aus dem Verkauf von Karten grundsätzlich der Steuerpflicht in Deutschland unterliegt.

Folgende Punkte sind dabei zu beachten:

1) Wie wird der steuerpflichtige Gewinn ermittelt?

Der Gewinn ergibt sich nach der Definition des deutschen Steuerrechts immer als Verkaufspreis abzüglich Anschaffungskosten.

Dazu ein Beispiel:

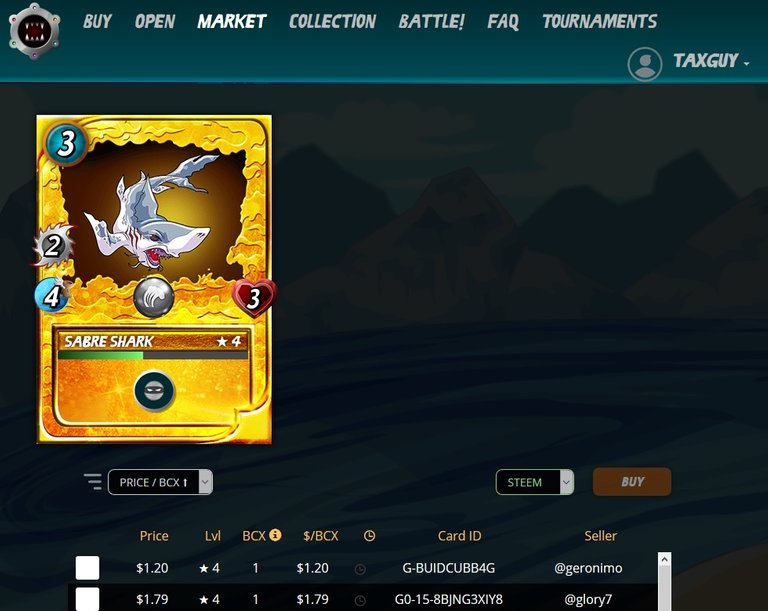

Ich kaufe einen goldenen Sabre Shark für $1,20 auf dem Marketplace. Später verkaufe ich diesen Sabre Shark für $1,40. In diesem Fall beläuft sich der Gewinn auf ($1,40 - $1,20 =) $0,20. Diesen Betrag müsste ich nach deutschem Steuerrecht der Einkommensteuer unterwerfen.

Quelle: www.steemmonsters.com

Jetzt kommt natürlich noch ein Punkt, der das Ganze nicht einfacher macht: Das deutsche Steuerrecht besteuert nur EURO, nicht USD oder STEEM oder SBD oder sonstige Währungen. Und dazu gilt, dass ich sowohl beim Kauf als auch beim späteren Verkauf jeweils den Betrag in EURO umrechnen muss. Relevant ist der jeweilige Kurs, der bei Anschaffung bzw. bei späterem Verkauf galt. Ich darf also nicht den Verkaufskurs sowohl für den Kauf als auch für den Verkauf rechnen. Für die spätere Behandlung ist es also am einfachsten, schon beim Kauf in einer Übersicht (z.B. Tabellenkalkulation) festzuhalten, was ich wann zu welchem Preis (inkl. Umrechnung bis zu EURO) gekauft habe. Dann kann ich später beim Verkauf ganz einfach den Gewinn oder Verlust ausrechnen. Nebenbei bereite ich zur Zeit gerade eine solche Tabelle vor. Wenn es klappt, stelle ich sie Euch zur Verfügung.

2) Gibt es einen Freibetrag?

Allerdings gilt für diese Gewinne aus privaten Veräußerungsgeschäften ein Freibetrag von derzeit 600 € pro Jahr. Solange dieser Betrag insgesamt nicht überschritten wird, bleibt der Gewinn aus dem Verkauf steuerfrei. Vorsicht: Dieser Freibetrag gilt für alle privaten Veräußerungsgeschäfte eines Kalenderjahres gemeinsam. D.h., wenn ich nebenbei über eine Börse noch z.B. Bitcoin oder Ethereum oder auch STEEM oder SBD handle, dann werden diese Beträge im jährlichen Freibetrag mitgezählt.

3) Umgang mit Starter-Pack und Booster-Packs

Quelle: www.steemmonsters.com

Bei Starter- und Booster-Packs bekomme ich für einen bestimmten Betrag eine bestimmte Anzahl von Karten. Für diese Karten kenne ich die Anschaffungskosten natürlich nicht im Einzelnen. Außerdem gehört da auch ein bisschen Glück dazu, dass ich einen seltene (und damit wertvollere) Karte erhalte. Da es keine genauere Möglichkeit zur Ermittlung des Kaufpreises einer solchen Karte gibt, ist die einfachste und sinnvollste Variante die, dass der Kaufpreis für den Pack gleichmäßig auf die Anzahl der erhaltenen Karten verteilt wird.

4) Die Jahres-Grenze

Im Bereich der sog. privaten Veräußerungsgeschäfte kennt das deutsche Steuerrecht die 1-Jahres-Grenze. Vermögensgegenstände, die ich seit dem Anschaffungsdatum länger als ein Jahr halte, kann ich gem. § 23 des deutschen Einkommensteuergesetzes nach Ablauf des einen Jahres steuerfrei verkaufen. Dies kann also aus rein steuerlicher Sicht eine sehr interessante Möglichkeit sein, Wertsteigerungen aus den Karten zu realisieren, ohne sie versteuern zu müssen.

Erste Zusammenfassung

So lange die Karten gespielt werden oder als Investment nebenbei gehalten werden, können wir zusammenfassend festhalten, dass die Gewinne (oder auch Verluste) aus dem Verkauf einzelner Karten nach deutschem Steuerrecht so gestaltet werden kann, dass darauf keine Einkommensteuer zu zahlen ist.

So viel erst mal als groben Überblick. Weitere Themenstellungen zur Besteuerung von Steemmonsters behandle ich in späteren Posts.

Ich hoffe, dass ich damit ein Stückchen weiter helfen konnte.

Ich freue mich, von Euch zu lesen bzw. zu hören.

Viele Grüße und zunächst mal einen schönen Tag.

Sehr interessante Serie - auch wenn sich bei mir prinzipiell immer Fluchtreflexe einstellen, wenn ich mit deutscher Bürokratie und hierbei insbesondere allem was mit Steuern zu tun hat, konfrontiert werde. :)

Hey @jaki01, vielen Dank für Deine Antwort im Reply. Ich verstehe Deine Fluchtreflexe beim Gedanken an die Buerokratie. Dabei halte ich mir diese nicht nur für Deutschland vor Augen, auch in anderen Laendern habe ich damit durchaus intensive und wenig freudige Erfahrungen gemacht. Es sind allerdings manchmal unterschiedliche Bereiche.

Sicher hast du Recht, dass es fast überall gewisse bürokratische Alltagshürden gibt, aber ich habe den Eindruck, dass speziell hier in Deutschland schon aus Prinzip nichts einfach sein darf. :)

Wo kämen wir schließlich hin, wenn ein beispielsweise Elterngeldantrag so einfach auszufüllen wäre, dass nicht noch eine mehrseitige erklärende Ausfüllhilfe mitgeliefert werden müsste (die Richtlinien zum BEEG umfassen gar über 400 Seiten)?

Ich gebe aber zu, dass mich die deutsche Bürokratie auch deshalb am meisten nervt, weil ich am besten mit ihr 'vertraut' bin, lebte ich woanders, sähe das sicher etwas anders aus.

Okay, einverstanden. Unglaublich finde ich auch, dass - zumindest nach meinem Verständnis - die Berechnung der Einkommensteuer in Deutschland die komplexeste Steuerart ist. Z.B die Berücksichtigung der Sonderausgaben in einem mehrstufigen Verfahren. Der Steuersatz mit mathematischen Formeln unterlegt. Bei der Körperschaftsteuer beträgt der Steuersatz im Vergleich dazu immer einfache 15%. Aber das haben wir wohl davon, dass man in der Vergangenheit häufig versucht hat, es allen recht zu machen. “Alle” waren aber häufig Lobbyverbände, die ihre Ideen durchsetzen konnten. Und da man es sowieso nicht allen recht machen konnte, hat man Kompromisse gemacht, die häufig auch für keinen Betroffenen richtig gut waren. Und die vielen Änderungen und Ergänzungen in den Gesetzestexten führten dann wieder zu immer ausschweifenderen Erläuterungen. So viel überspitzt im ersten Anlauf. Vielleicht sollte ich mal versuchen, diese Historie in einem Post dazustellen?!

Posted using Partiko iOS

Ups, jetzt ist mir der Upvote-Slider ausgerutsch! :)

Ja, ich denke, die geradezu panische Furcht vor 'Ungerechtigkeit', davor irgendjemanden zu benachteiligen, führt zu immer neuen Gesetzen, Paragraphen und Ausnahmeregelungen und letztlich paradoxer Weise zu immer mehr Ungerechtigkeit, denn je komplexer ein System ist, desto mehr Verwaltungsaufwand und Arbeit für alle Beteiligten verursacht es und desto größer wird die Gefahr irgendwann nicht mehr zu korrigierender 'Unwuchten' ...

Stell diese historische Entwicklung gerne mal dar, ist sicher interessant ...

Hey @jaki01, ich gebe zurück, was ich kann. :) Ja, da kann ich mich nur anschließen. Die Problematik liegt auch darin, dass an den Gesetzen in Deutschland viel “rumgedoktert” wird. Hat man nicht alles bedacht, führt das wiederum zu Anpassungen, weil sich wieder eine Gruppe benachteiligt fühlt. Das macht das Ganze dann immer komplexer und unübersichtlicher. Das führt wiederum zu mehr Aufwand in der Verwaltung des Ganzen. Sowohl auf Ebene des Steuerpflichtigen, weil weder die Steuergesetze noch die Formulare gut verständlich sind. Aber auch auf Ebene der Verwaltung, da immer mehr Menschen damit beschäftigt werden (müssen), die eingereichten Unterlagen der Steuerpflichtigen zu überprüfen.

Letztlich wird damit für unsere eigene Verwaltung ein Riesen-Aufwand betrieben. Ist dieser gerechtfertigt? Diese Frage muss man stellen. Ich vermute mal, dass sich kein Unternehmen und kein Unternehmer eine vergleichbaren Verwaltungsapparat leisten könnte, da man sich und die Entscheidungsprozesse komplett lahm legen würde.

Posted using Partiko iOS