Erwähnen und schreiben tue ich über Estate Guru hier ja hin und wieder auch mal. Allerdings war es einer der Plattformen, die beim Test immer wieder hinten runter gefallen ist. Es gab in den letzten Jahren einfach soviele P2P-Plattformen, die man ausprobieren musste und gleichzeitig eben immer nur das eigene stark begrenzte Spielgeld zur Verfügung stand.

Gegen Ende des letzten Jahres war es dann endlich soweit und ich investierte auch in Estate Guru in die ersten Kredite. Dies ist leider sehr kapitalintensiv, da man eben erst mit 50€ am Primärmarkt dabei ist. Bei Mintos sind dies lediglich 10€ und bei Bondora ist man mit 1 € dabei. Da die Plattform primär auf Immobilienkredite setzt, sind allerdings auch die Kredite eine andere Natur.

Einige sind Entfällig oder „Ballon“ (d.h. es werden nur Zinsen gezahlt, Tilgung erfolgt am Ende). Entsprechend lange war es eben sehr ruhig, da einfach nichts passierte über das man hätte schreiben können. Doch nun sind die ersten 6 Monate um und es trudeln die ersten Zinsen aufs Konto und die ersten Kredite sind fertig geworden. Zeit also einmal einen Blick drauf zu werfen.

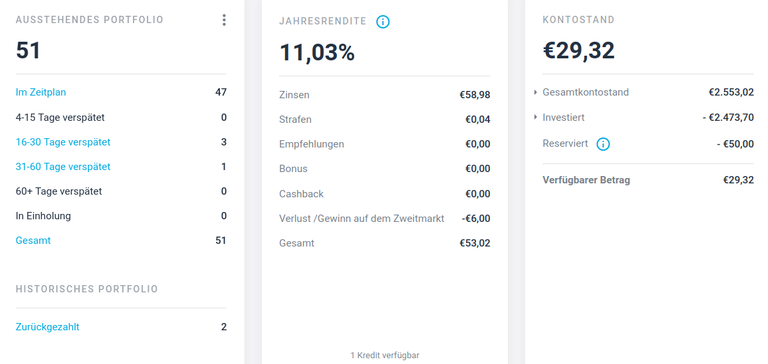

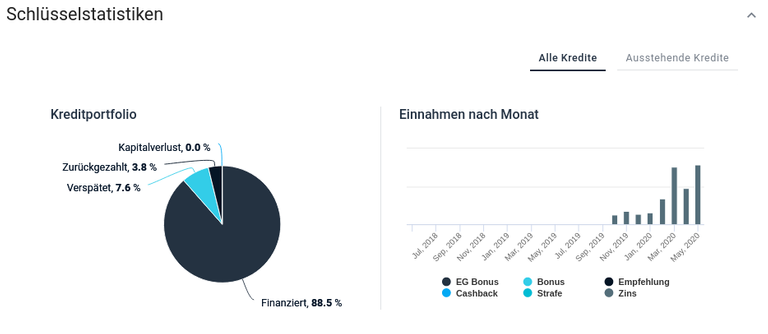

Fangen wir einmal links an. In rund 51 Kredite der Kredite habe ich bisweilen investiert. 47 davon sind aktuell im Zeitplan, d.h. die Kreditnehmer haben alle geplanten Zinsen/Tilgungen gezahlt. Lediglich 4 Objekte sind verspätet. Die Ursachen dafür sind unterschiedlich. So wird u.a. durchaus Probleme beim Flippen durch Corona genannt. D.h. der Kreditnehmer hatte vor eine andere Immobilie zu verkaufen um den Kredit zu tilgen, konnte dies auf Grund der Krise momentan jedoch nicht machen.

In einem solchen Fall ist nicht unbedingt gleich alles verloren. Es erfolgt ein Mahnprozess und eine Strafzinsenaufschlag von 18,25%. Dies erfolgt vollautomatisch durch EstateGuru und man wird lediglich über den aktuellen Stand informiert. Einer der Kreditnehmer hatte sogar gleich mehrere Raten verpasst und stand kurz vor der Zwangsvollstreckung. Bediente jedoch eine Rate, so dass er nur noch 30 Tage im Verzug war.

Als Kreditgeber sind solche Situationen natürlich ärgerlich, allerdings eben doch bis zu einem gewissen Grad nachvollziehbar. Solange der Kreditnehmer also bereit erklärt zu zahlen, ist man geduldig. Das besondere an EstateGuru ist nämlich, dass es kein Buyback gibt. D.h. fällt der Kreditnehmer aus, bleibt man auf den Kosten sitzen. Bzw. die Immobilie oder andere Sicherheiten werden zwangsvollstreckt. Ein solcher Vorgang kann jedoch länger andauern.

Aktuell habe ich auf der Plattform 58,98 € Zinsen eingenommen und zusätzlich 4¢ an Strafzinsen (soviel zum Kredithai ;)). Dies entspricht einer Jahresrendite von ca. 11% und liegt damit auch im erwarteten Bereich. Dies ist halt wesentlich weniger als man bei einigen Konsumkrediten so bekommt, allerdings hat man hier eben normalerweise auch Sicherheiten vorhanden, die sich natürlich auf das Risiko positiv auswirken und damit den Preis des Geldes drücken.

Auch sieht man hier gleich einen ersten Faux-Pas von mir. Den Zweitmarkt fand ich nicht besonders günstig und habe einen Kredit eingekauft. Scheinbar habe ich irgendwie Discount und Premium verwechselt und finde dies auch eher unübersichtlich auf der Plattform. Da freut sich jemand über 6€ Gewinn, die nun bei mir weg sind. Am Ende bleibt es aber eben nicht aus, dass man auch immer ein wenig Lehrgeld bezahlen muss.

Insgesamt ist der Zweitmarkt von EstateGuru eher „tot“. Es wird nur wenig gehandelt und wenn ist es meist en pari oder eben mit Premium. Das man als Käufer echte Schnäppchen wie bei Mintos oder Bondora macht, habe ich bisher nicht erlebt. Immerhin ist es schön, dass es existiert, da man so wenigstens raus kommt, wenn man doch mal das Geld umschichten will.

Beim Kontostand gibt es nicht viel zu sagen. „Reserviert“ bedeutet, dass es bereits investiert ist, aber noch keine Vertragsunterzeichnung gibt. Ein neuer Kredit wird beantragt, dann auf der Plattform eingereicht. Jeder Investor bietet dann darauf und ist diese vollständig erreicht, wird das Angebot dem Kreditnehmer vorgelegt. Unterzeichnet dieser auch wird der Kredit ausgezahlt und ist gültig. Solange wird das Geld als „reserviert“ geparkt.

Ich habe durchaus schon beobachtet, dass der Kreditnehmer kurzfristig noch abgesprungen ist und sich anderes finanziert bekommen hat. Dies ist natürlich für den Kreditgeber sehr ärgerlich, da er kein Geld bekommt und sein Geld in der Zeit nicht gearbeitet hat. Aber bei der Jahresrendite ist dies ein doch eher unproblematischer Preis den man zahlen muss.

Insgesamt bin ich bisher mit EstateGuru sehr zufrieden und es ist inzwischen nach Mintos meine Lieblingsplattform und wird wohl auch jene sein auf der das meiste Geld dieses Jahr im P2P-Bereich fließen wird. Wenn man etwas kritisieren will, ist es wohl das Autoinvest bei dem man bei 50€ nicht alle Filter auswählen kann. Ich würde gerne den Rang des Kredites oder solche Kriterien mit angeben. Die Aussage das man neue Anleger schützen will, halte ich für Blödsinn.

Auch die 50€ Minimalinvestition sind ein Dorn im Auge, da man eben recht viel Geld reinpumpen muss, damit man das Risiko halbwegs verteilen kann. Bereits früher war dies bei 100€ und wurde abgesenkt. Ich hoffe weiterhin, dass dies irgendwann auch mal auf 10€ runtergeht und somit auch Leuten mit etwas weniger Geld eher zur Verfügung steht.

Insgesamt hat die Plattform einige Useability-Probleme. Wieso kann man ausgerechnet nicht nach dem Kreditrank filtern? Man kauft sich ausversehen einen drittrangigen ein und es ist eine Wissenschaft für sich diesen dann zu identifizieren. Auch ist nicht immer ganz klar wie der künftige Cashflow aussieht. Da ist man vielleicht ein wenig von Bondora verwöhnt, wo man sich den geplanten und realen Cashflow sehr leicht ansehen kann.

Dies ist aber alles jammern auf hohem Niveau und die Plattform verbessert sich ständig. Im Kerngeschäft habe ich bisher nichts zu meckern gehabt. Die Zinsen kommen und in den Problemfällen fühle ich mich ausreichend informiert um zu wissen, was der aktuelle Stand ist. Gerade Mintos macht sich mit den „Pending Payments“ da momentan ja nicht gerade Freunde. Als Investor will man eben bei ausbleibenden Zahlungen genau wissen, was der aktuelle Stand ist. Dies bekommt EstateGuru zumeist recht gut hin.

Vor kurzem habe ich über Seedrs ja sogar für 500€ ein paar Anteile von EstateGuru selbst gekauft. Die Aktion endet nun bald und ich bin gespannt, was dann passiert. Immerhin wurde fast doppelt soviel Geld eingesammelt wie ursprünglich angestrebt. Als Investment kann man dies kaum bezeichnen, ich will eher dabei sein um eben auch auf die Bilianz-Zugriff zu haben.

Ansonsten macht die Plattform sehr viel Spaß und ich werde auch weiterhin darauf investiert sein und das Portfolio ausbauen. Gerade in der aktuellen Zeit hat man mit besicherten Krediten doch irgendwie mehr Freude als mit einem Konsumkredit.

Wie immer gilt, dass dies keine Anlageempfehlung ist. Bei EstateGuru handelt es sich um Hochrisikokredite und entsprechend muss man stets mit einem Totalverlust rechnen. P2P-Kredite machen in meinem Gesamtportfolio nur einen sehr kleinen Teil aus. Steckt niemals Euer ganzes Geld in eine solch riskante Anlage!

Wieder mal spannend was die P2P Branche so macht.

Die Werbung für solche Plattformen ist mir letztens erst aufgefallen, Bondora war das meine ich.

Smava ein Kreditvergleich preist sogar Kredite mit - 0.4 % an, wie diese Geschäftsmodelle laufen ist mir ein Rätsel.

Bondora macht Werbung. Gerade auf Youtube kann man die doch recht leicht sehen. Von den anderen habe ich zumindest bewusst keine gesehen. Smava macht auch im Fernsehen Werbung, allerdings haben die sich aus dem P2P-Geschäft verabschiedet.

Die negativen Kredite sind eigentlich gar nicht so rätselhaft. Zum einen muss man bedenken, dass ja gerade Banken negativen Zinsen zu entrichten haben. D.h. es ist für sie nützlich das Geld bei Kunden zu "parken". Selbst wenn es zum Selbstkostenpreis ist. Bei der EZB ist das Geld futsch. So ist es gratis Werbung für sie, weil jeder darüber spricht und vielleicht sogar noch ein paar Punkte weniger im Minus. Dazu kommt, dass Du beim Beantragen des Kredits deine Daten quasi verkaufst. Ein solcher Datensatz ist locker 15€ wert, was dann wohl auch die Begrenzung der Kapitalhöhe erklärt ;)

Ja klingt schlüssig und gleichzeitig haben wir echt schräge Zeiten.

Du wurdest als Member von @investinthefutur gevotet!