Liebe Hivegemeinde,

Liebe Freiheitsfreunde,

Liebe Freiheitsfeinde,

Liebe Österreicher,

auf der Internetseite vom deutschen Ludwig von Mises Institut können wir lesen:

Zeitpräferenz bedeutet, vereinfachend gesprochen, dass das gegenwärtig verfügbare Gut höher wertgeschätzt wird als das Gut, das erst künftig verfügbar ist. Ludwig von Mises (1881 – 1973) hat die Zeitpräferenz als eine nicht wegzudenkende Kategorie des menschlichen Handelns erkannt. Es gelang ihm, den (Ur-)Zins, wie er sich auf dem Markt durch Angebot von und Nachfragen nach Ersparnissen bildet, allein durch die gesellschaftliche Zeitpräferenz theoretisch zu erklären.

und auf der Internetseite vom amerikanischen Mises Institut heißt es:

How Interest Rates Affect Time Preference — and Vice Versa

According to the writings of Carl Menger and Ludwig von Mises, the driving force of interest rate determination is individual’s time preferences. What is this all about?

[...]

In the money economy, individuals’ time preferences are realized through the supply and the demand for money.The lowering of time preferences (i.e., lowering the premium of present goods versus future goods on account of real wealth expansion) will become manifest in a greater eagerness to lend and invest money and thus lowering of the demand for money.

This means that for a given stock of money there will be an increase in the excess supply of money.

To get rid of the excess, people start buying various assets, in the process raising asset prices, and lowering their yields, all other things being equal. Hence, the increase in the pool of real wealth will be associated with a lowering in the interest rate structure.

Das mit der Zeitpräferenz mag für begrenzte Güter, die jemand zeitweise aufgeben muss, um sie zu verleihen richtig sein, aber was ist mit Bankrediten?

Verleiht jemand Gold, Bitcoin oder private Ersparnisse muss er heute ein Gut aufgeben, um es in der Zukunft (hoffentlich) wieder zurück zu erhalten.

Diese Wartezeit lässt er sich mit einem Zins bezahlen.

Je länger die Wartezeit, desto höher der Zins und je weniger einer von dem Gut Besitz, das er aufgibt, desto höher der Zins.

Macht alles Sinn und ist alles richtig.

Wenn aber die Zeitpräferenz einen so hohen Einfluss auf den Zins hat bzw. der eigentliche Grund für den Zins ist, warum verlangen dann Banken auf die Kredite, die sie vergeben, Zinsen?

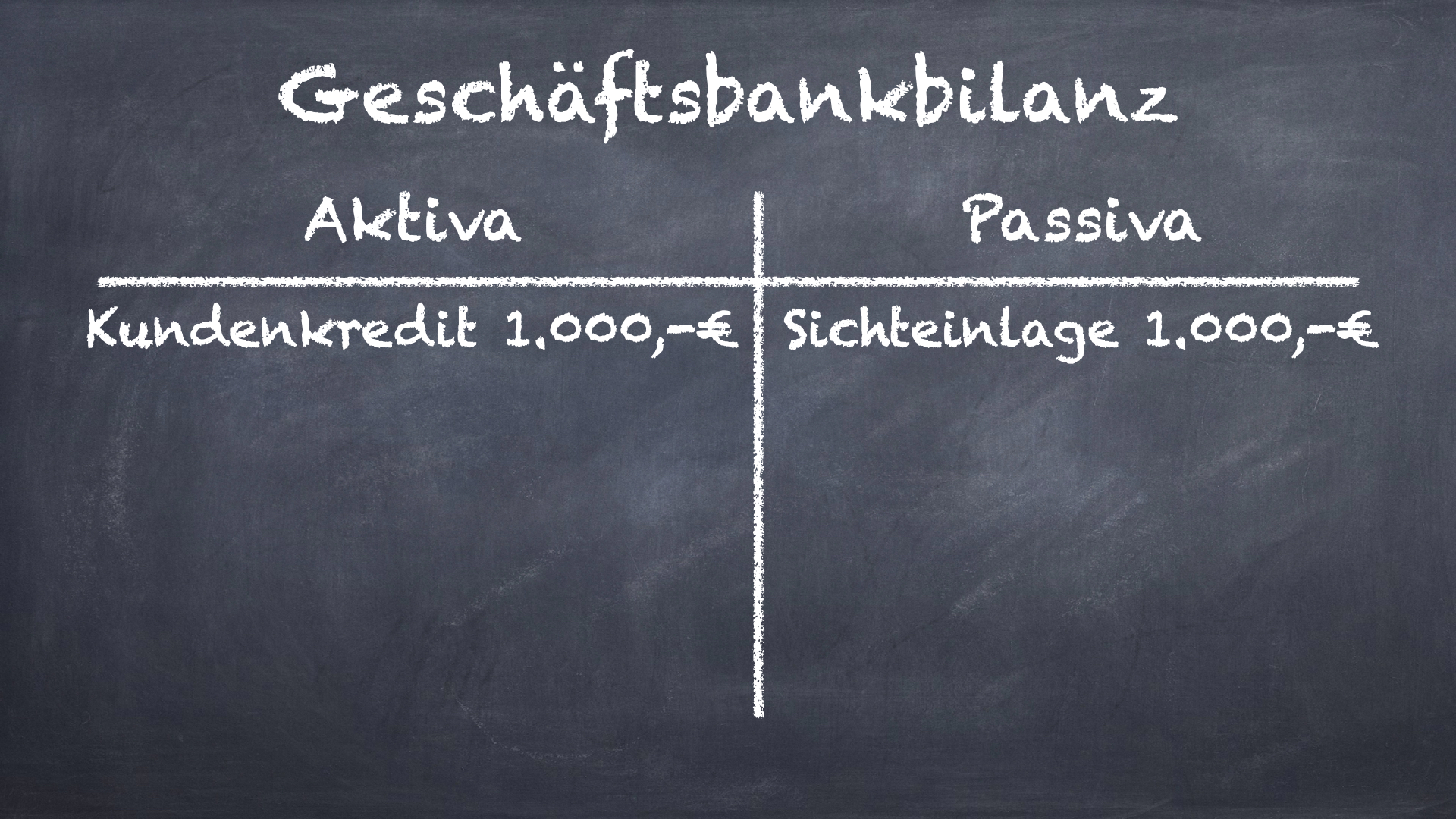

Ich habe ja in der Vergangenheit schon gezeigt, dass Banken keine Einlagen verleihen.

Jeder Kredit erschafft neues Geld.

Kredite erschaffen Einlagen und nicht umgekehrt.

Wenn also die Bank nichts aufgeben muss, wenn sie einen Kredit vergibt, warum gibt es dann einen Zins?

Natürlich hat eine Bank Unkosten und trägt das Kreditausfallrisiko, aber dies könnte man mit einer kleinen einmaligen Gebühr auch erledigen.

Bei entsprechend besicherten Krediten wie z.B. einer Immobile, die nur zu 2/3 beliehen wird, geht das Kreditausfallrisiko ja gegen 0.

Rechtfertigt also keine Zinsen.

Da eine Bank auf nichts verzichten muss, rechtfertigt eine längere Laufzeit des Kredites auch nicht einen höheren Zins.

Außerdem zahlt eine Bank in normalen Zeiten auch Zinsen auf Guthaben.

Warum tut sie das?

Also Ludwig von Mises kann uns hier auf jeden Fall nicht weiterhelfen.

All die Geldtheorien der Austrian gehen von einem Goldstandard aus, den es so wie sie ihn sich vorgestellt haben, nie gab.

Besser man fragt einen Trader - Also mich.

Ein Kontoguthaben ist für den Kontoinhaber eine Long-Position in Währungsgeld.

Für die Bank ist das Guthaben eines Kunden eine Short-Position in Währungsgeld und zwar gehebelt.

Also eine Art Futures Kontrakt.

Um diese Short Position zu hedgen (z.B. durch genug Zentralbankreserven) muss sie sich Währungsgeld besorgen, was Geld kostet.

Deshalb ja auch der Zins auf Einlagen, um Währungsgeld bzw. Reserven von anderen Banken umzuleiten.

Zusätzlich muss sie ihr Zinsrisiko hedgen.

Viele Kredite haben ja eine festgelegte Laufzeit und fixe Zinsen.

Auf die Einlagen müssen die Banken aber variable Zinsen zahlen.

Auch der Refinanzierungssatz für Währungsgeld und der Interbankenzins verändern sich.

Um nun das Risiko von steigenden Zinsen zu hedgen kann die Bank z.B. Treasury Bond Futures shorten. Futures auf Staatsanleihen gibt es in allen möglichen Laufzeiten.

Von 1 Monat bis 30 Jahre.

Je nachdem, wie ihr Portfolio an Krediten aussieht, also je nach den Laufzeiten und dem Umfang shortet sie genau die richtige Menge an verschiedenen Futures.

Futures Kontrakte laufen immer 3 Monate und müssen dann gerollt werden.

Bei jedem Rollen verliert man etwas Geld.

Das nennt man Cost of Carry.

Also, Zinsen auf Einlagen Bezahlen, Zinsen zahlen, wenn man sich Reserven besorgen muss und die Kosten für das Hedging lassen sich alle Unter dem Begriff Cost of Carry zusammenfassen.

Diese Cost of Carry fallen hauptsächlich an, weil es Währungsgeld gibt.

Währungsgeld verursacht also zusätzliche Risiken und Kosten.

Und genau deswegen verlangen die Banken Zinsen und nicht wegen der Zeitpräferenz.

Wie es mit den Zinsen in einer reinen Bitcoin-Welt aussieht, zeige ich Euch im nächsten Artikel und im übernächsten Artikel zeige ich Euch ein marktwirtschaftliches System ganz ohne Banken, Zinsen, Währungsgeld und Inflation.

Bis bald.

Stephan Haller

Warum die Banken Zinsen auf Geld nehmen, das sie selbst geschöpft haben?

Deine akademische Begründung ist ganz beeindruckend!

Meine Antwort würde allerdings ganz profan lauten: weil sie es dürfen.

Oder, wie mein russischer Banker-Kumpel immer sagt: "Die Bank gewinnt immer. Wenn Du das kapiert hast, bist Du schon deutlich weiter als die meisten anderen."

Ich werde nie vergessen, wie mir der schwitzende Glatzkopf in der Commerzbank einen Immobilienkredit andrehen wollte, den ich bis zum 84. Lebensjahr hätte abzahlen müssen.

Genau das ist es ja nicht.

Würde ich akademisch argumentieren würde ich die Zeitpräferenz als Erklärung nehmen.

Hätte ich einen Nobelpreis wie Krugman würde ich Dir erklären, dass die Banken die Ersparnisse der Bürger weiter verleihen und es deshalb den Zins gibt.

An den akademischen Begründungen merkt man ja, dass diese Leute noch nie nachgefragt haben, was Banken wirklich tun.

Der erste Akademiker, der das gemacht hat war Professor Werner.

Der hat sich zu Forschungszwecken einen Kredit über 300.000€ aufgenommen und den Vorgang mit der Bank dann genau nachgezeichnet.

Glaube ich nicht. Ginge es ohne den Zins, würde sich eine Bank finden, die auf Zinsen verzichtet und nur eine Gebühr verlangt und schon würde sie das ganze Geschäft machen.

Warum haben die Broker früher Gebühren verlangt und den Orderflow verkauft?

Weil es alle gemacht haben.

Bis Robin Hood kam und keine Gebühren mehr verlangt hat.

Kurz darauf mussten es alle machen.

Dass der Bank eine gewisse Monopolstellung eingeräumt wird und sie deshalb zumindest gegen die keinen Leute immer gewinnt, das ist klar.

Ich werde aber bald ein System vorstellen, wo dies nicht so ist.

Dass die Zeitpräferenz gemeinsam mit einer Risikopräme zutreffend ist als Erklärung für Szenarien, in denen es kein Teilreservesystem mit Giralgeldschöpfung durch Kreditvergabe gab, liegt, denke ich, auf der Hand.

Dass 95% der Leute keine Ahnung haben, wie die Kreditgeldschöpfung funktioniert bzw. dass es sie überhaupt gibt, verwundert nicht. Dass selbst Wirtschaftsprofessoren glauben, dass man sich Geld von der Bank leiht, das andere Leute vorher dort hinterlegt haben, verwundert auch nicht.

In dem Zusammenhang finde ich es auch nicht verwunderlich, dass "die Banken" genau diese Ignoranz für sich nutzen und den Leuten Zinsen für Geld aufbrummen, das sie gerade selbst erfunden haben. Warum sollte eine Bank so dumm sein und darauf verzichten, wenn die anderen es auch nicht tun? Eine klassische Geschäftsbank, die nicht mit der Auflage von Fonds, Spekulationen u.ä. ihr Geld verdient, muss ja ihren fetten Apparat irgendwie finanzieren. Bei uns auf dem Dorf fährt der Sparkassendirektor die fetteste Karre von allen.

Lass Dir mal vorrechnen, wieviel Zinsen Du auf frei erfundenes Geld im Laufe von 25 Jahren auf Deine Immobilie abzahlst. Selbst bei derzeit extrem niedrigen Zinsen. Du zahlst Deine Hütte dreifach ab.

Solange die Banken ein Erfüllungsgenosse des Staates sind, dürfen sie sowas mit uns treiben. Daher machen sie es auch. Gelegenheit schafft Diebe.

Vielleicht hast Du auch Recht und ich rede Scheiße. Nicht auszuschließen.

Ja, es ist eigentlich unglaublich.

Schon vor 4000 Jahren wusste jeder wie Geld funktioniert.

Die Menschen erschufen ihr eigenes Geld und 99% kamen ohne Banken aus.

Scheinbar war dies den gierigen Bankern nicht genug und man hat Anfang des 20. Jahrhunderts nur noch Ökonomen gefördert, die den Leuten ihr Wissen austreiben.

Ab den frühen 80ern haben dann die Politiker auch gerne auf die entsprechenden Ökonomen zurückgegriffen, die den einfachen Leuten dann erklärt haben, dass es für sie besonders gut ist, wenn man alle Leistungen streicht und im Gegenzug den Superreichen und Großkonzernen alle Steuern erlässt.

Nennt man dann Trickle down Economics.

Wie bei uns in den 2000ern.

Man streicht den Leuten sämtliche Sozialleistungen, dafür dürfen die Unternehmen all ihre Privilegien und Subventionen behalten

Auch den dritte Welt Ländern hat man dann erklärt, dass es für sie besonders gut ist, nachdem der Diktator sich über beide Ohren bei amerikanischen Banken verschuldet und dieses Geld in die Schweiz transferiert hat, wenn man zukünftig sämtliche staatlichen Leistungen streicht und die Leute im Gegenzug alle Steuergelder zu den amerikanischen Banken überweisen.

Ökonomen mit Nobelpreis machen es möglich.

Nee, da redest du keinen Quatsch.

Wenn du mal wieder bisschen Zeit hast, dann schau die folgenden Artikel von Staatsrechtler Prof. Michael Köhler an.

Er ist Jurist, ausnahmsweise mal kein Ökonom, und beleuchtet die Geldschöpfung aus rechtlicher Sicht. Mega interessant!

https://www.kreditordnung.info/docs/Michael_Koehler__Geldschoepfung_der_Banken_als_Vermoegensrechtsverletzung.pdf

Währungsgeld ist was für Idioten. Besser ist es Privatgeld einzuführen. Dann braucht es auch keine Bank als Intermediär der die Herausgeber der Future Kontrakte zu reichen Leuten macht.

Von mir aus können wir auch zum Tauschhandel zurückkehren.

Das gab es nie in größerem Umfang.

Jeglicher freiwillige Handel in jeglicher Form der Menschheitsgeschichte ist Tauschhandel! Die bei weitem größte Teilmenge hiervon ist der unter Verwendung von Geld abgewickelte Tauschhandel, Kauf und Verkauf genannt. Jeder gehebelte Trade ist genauso ein Tauschhandel wie der Kauf von Semmeln mit einer Silbermünze oder der Tausch von Honig gegen Eier.

Zahlung mit Geld ist kein Tauschhandel.

Geld ist nur der Platzhalter für eine noch zu erfüllende Leistung (die nicht zwingend von einem selbst kommen muss).

Gehebelte trades mittels Option oder Futures sind ein in der Zukunft zu erfüllendes Geschäft, das nur durch ein entsprechendes Gegengeschäft vorzeitig beendet werden kann.

Bei uns im Neandertal gab es das - die Spuren des Tauschhandels findest Du sogar im Museum.

Pfeilspitzen Feuersteine und vieles mehr.

Ging auch ohne Geld damals. Dafür gab es dann wilde Gelage mit echten Weibern und Gesang, wenn die Mammuts auf ihrer Wanderung ins heutige Wattenmeer von den Neandertaler Männchen zuvor die Schlucht runtergestoßen worden sind.

Funktionierte ganz ohne Staat - arachaisch und frei.

Tauschhandel gabs, aber in der Regel nur mit Fremden.

Hast du dafür einen Beleg? Warum sollte es vor 5.000 Jahren nicht auch so gewesen sein, dass man sein täglich Brot beim Bäcker im Dorf, den jeder seit Ewigkeiten kennt, jeden Tag sofort bezahlt? Das ist schließlich sehr viel einfacher und generiert somit erheblich geringere Transaktionskosten wie die Etablierung und Überwachung eines vertraglichen Schuldverhältnisses!

Belege gibt es genug in der entsprechenden Literatur. Tipp: Anthropologen lesen und nicht Ökonomen.

Mit was hätte man denn in vorstaatlichen Zivilisationen zahlen sollen?

Da gab es bekanntlich einiges: Außer Silber und Gold auch Kaurimuscheln, Biberfelle, Bernstein u. a. (mehr fällt mir gerade nicht ein).

!BEER !PIZZA !invest_vote

Also das mit dem Cost of Carry hab ich jetzt nicht geblickt.

Hättest du nicht eine Bank malen können mit ein paar Strichen darüber die den Gestank symbolisieren, der von ihr kommt? Das wäre wesentlich näher an meinem intellektuellem Niveau gewesen.

Der aus der Zeitpräferenz resultierende Urzins hat nichts mit dem Kapitalmarktzins zu tun.

Er ist nur ein theoretisches Modell, dass menschliches Handeln erklärt.

Und der hier von dir angesprochene Kreditzins im aktuellen Fiatbankensystem ist sicherlich eine spezielle Angelegenheit und kommt nicht unter Marktbedingungen zustande, sondern eher durch eine Verrechtlichung des Kredits bzw. der Kreditgeldschöpfung. Das wäre ein Thema für einen eigenen Artikel.

Leseempfehlung:

https://www.kreditordnung.info/docs/Michael_Koehler__Geldschoepfung_der_Banken_als_Vermoegensrechtsverletzung.pdf

!BEER !PIZZA !invest_vote

I gifted $PIZZA slices here:

mundharmonika tipped eisenbart (x1)

@mundharmonika(2/5) tipped @janasilver (x1)

Please vote for pizza.witness!