주: 이 글은 미국 주식시장이 지난 주말 초안 작성돼 월요일 장 마감 전에 마무리됐다. 월요일 S&P 500가 12% 폭락해 현재 약세장의 전반적인 손실이 글에서 언급된 것보다 더 커졌지만, 논지와 결론은 변함이 없다.

세 번째로 심각한 약세장

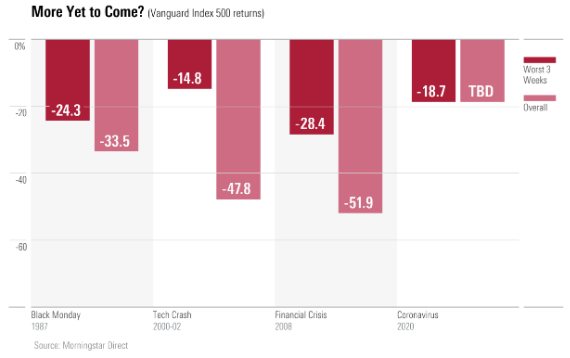

먼저, 2020년 시장 붕괴의 규모를 이해하기 위해 숫자를 한번 살펴보자. 1976년 9월 이후 벤치마크로서 VFINX(Vanguard Index 500 Fund)의 3주별 수익률을 계산했다. 2월 23일부터 3월 14일까지 가장 최근의 3주 동안의 수익률은 -18.7%였다.

1976년 이후 S&P 500은 이보다 낮은 3주간 수익률을 기록했던 적은 1987년과 2008년 단 두 차례뿐이었다. 이 두 차례를 제외하고, 지난 3주는 뱅가드의 펀드가 출시된 이후 가장 최악이었다. 우리는 3차례밖에 안 되는 심각한 약세장에 놓여있다.

아래 차트는 최근 3주간의 수익률과 1987년, 2000년 및 2008년 최악의 3주간의 수익률과 더불어 해당 연도 전체의 수익률을 보여준다. 지금 상황이 과거와 같이 이어질 수도 있고, 아닐 수도 있다.

주요 다각화 수단

주식시장이 약세장으로 접어들면서, 주식 비중이 높았던 투자자들은 포트폴리오를 좀 더 다각화해 놓을 걸 하고 생각할 수 있다.

주식보다 더 오래된 가장 오래된 자산은 금이다. 제2차 세계대전 당시 지하실에 숨겨둔 금화 때문에 살아남을 수 있었던 이들처럼, 금이 생명을 구해줄 수 있다. 하지만 현대 포트폴리오에서 인기가 떨어졌는데, 그 이유 중 하나는 오늘날 투자자들은 실물 자산을 보유하기보다 컴퓨터 계좌로 자산을 보유하기 때문이며, 다른 하나는 인플레이션이 줄어들고 있기 때문이다. 최근 약세장 동안에도 금은 믿을 수 없는 성과를 보였다.

금 이후에 탄생한 자산이 채권, 특히 국채였다. 채권은 수세기 동안 존재해왔지만, 그럼에도 불구하고 퇴역 군인 취급을 받고 있다. 장기 우량 채권은 일반적으로 주식시장 혼란기에 잘 팔린다. 2008년 금융위기 동안에도 스타 플레이어였다.

해외 주식이 그 다음으로 나왔다. 한때 미국 주식에 대한 유용한 다각화 수단으로 여겨지기도 했지만, 요즘은 그렇지 않다. 현재 신흥 시장 또는 프런티어 시장을 비롯한 해외 주식을 한계효용 이상을 제공한다고 생각하는 사람은 없어졌다. 전 세계 주식시장이 밀접하게 연계되어 있을 뿐만 아니라, 미국이 단연코 가장 큰 거래소라는 점에서, 미국 주식만으로도 차고 넘친다.

1990년대 들어 기관 투자가들은 비상장 헤지 펀드를 활용하기 시작했다. 이들 펀드는 주식만 소유하는 펀드, 주식만 소유하지만 숏 포지션을 통해 헤지를 해 놓은 펀드(그래서 이름이 "헤지" 펀드다), 주식을 전혀 보유하지 않는 펀드까지 다양한 전략을 사용한다. 따라서 헤지 펀드의 수익률을 일반화 하는 것은 위험한 일이다. 하지만 전체적으로 어떤 성과를 올렸는지 아는 것이 유용하다.

10년 후 2008년 시장 붕괴가 일어나자, 뮤추얼 펀드와 상장 지수 펀드 회사들이 "유동성 대체 투자 상품"을 내놓았다. 헤지 펀드 전략을 사용하면서도, 개인 투자자들이 투자할 수 있고, 일간으로 파고 살 수 있는 상장 펀드를 말한다. 아이러니 하게도, 유동성 대체 투자 상품이 출시되면서, 헤지펀드는 2008년의 성과로 인해 거센 비난에 직면했다.

가장 최근 등장한 잠재적 다각화 수단이 암호화폐다. SEC는 암호화폐를 소요한 펀드의 상장을 허용하지 않고 있지만, 투자자들은 다른 경로를 통해 암호화폐에 투자할 수 있다. 암호화폐는 현금의 대체제로서, 주식시장 붕괴 시에 어느 정도의 보호 장치가 될 것으로 여겨졌다. 암호화폐 성과를 시험해 볼 수 있는 가장 좋은 것이 비트코인이다.

수치를 통해 살펴보자.

투자자들이 포트폴리오 다각화 수단으로 사용할 수 있는 자산은 다음 6가지다.

금(ETF 주식으로 보유 가능)

장기 국채

해외 주식

헤지 펀드

뮤추얼 펀드

비트코인

S&P 500과 동일한 3주 기간을 사용해, 즉 2020년 2월 23일부터 3월 14일까지 각 자산의 성과를 다음과 같이 측정했다.

현물 금 가격

모닝스타가 분류한 장기 국채

모닝스타가 분류한 해외 대형주

이용할 만한 대상이 없음

모닝스타 분류한 뮤추얼 펀드

비트코인의 일간 종가

결과는 아래와 같다.

<>

결론

금

유감스럽게도, 금의 손실은 예상했던 대로였다. 분명 유형 자산이 다시 한 번 가장 중요할 지게 될 금융시장이 재앙을 겪을 때면, 금도 아주 귀중한 것으로 판명될 것이다. 하지만 그럴 때가 되기 전까지는 그렇지 않다. 금 가격은 2008년 금융위기 그리고 기술주 거품이 붕괴된 2000년 상반기에 하락을 면치 못했다. 따라서 다각화 수단으로서 금의 효용을 주장하기 어렵다.

장기국채

놀랍게도, 지난 주에 경기 침체에 대한 우려로 주가가 급락하는 동안, 장기 국채가 놀라운 방어력을 보여주었다. 드문 일이었다. 손실을 방어하기 위해 , 우량 채권보다 더 믿을만한 다각화 수단은 없었다.

해외 주식

미국보다 더 안 좋았다. 해외 주식이 미국 주식의 투매될 때, 특히 근본적인 원인이 전 세계적인 것일 경우, 그 영향을 피할 입장이 전혀 아니기 때문에 단지 예시용으로만 살펴본 것이다. 다만 약간이나마 더 좋은 성과를 보였더라면 하는 바람은 남는다.

헤지 펀드

헤지 펀드들은 다음달까지 3월 성과를 발표하지 않을 것이다. 하지만 기적을 기대하지는 것은 금물이다. 바클레이즈 헤지 펀드 지수는 1월 하락했고, 2월에도 다시 2.8% 하락했으며, 헤지 펀드의 평균 주식 보유 기간이 길기 때문에 3월에도 거의 틀림없이 손실을 겪고 있을 것이다. 대략적인 추정으로는 헤지 펀드가 상장 대안 펀드와 거의 비슷한 성과를 거둘 것으로 예상된다.

뮤추얼 펀드

한편으로 생각해 보면 -8.2%의 수익률도 나쁘지 않다. 다른 한편으로는, 상승장에서도 그리 큰 수익률을 올리지 못하는 펀드인 점에서 그리 인상적이지 않다. 20달러를 벌고 나서, 10달러를 잃는 것이 10달러를 벌고 나서 3달러를 잃는 것보다 더 낫다. 다만 아주 보수적인 투자자라면 고려해 볼 만 하다.

비트코인

아, 비트코인. 투기꾼들의 투기용 자산이다. 투자자라면 잊어버리기 바란다.

끝으로, 주식시장 붕괴가 코로나19 같은 외부적인 요인 때문일 경우에는 모든 자산이 함께 하락하는 경향이 있으므로, 단기적으로 포트폴리오 다각화가 큰 힘을 발휘하지 못할 수도 있다.

자료 출처: Morning Star, "Was There Any Escape?"

Join the community in our migration to Hive, a community built blockchain for the community. All Steem account holders will receive equivalent stake on the new Hive blockchain.

Please follow @innerhive on twitter for more information.