| Dans la première partie nous avons introduit la DeFi en la comparant avec la finance traditionnelle. Pour rappel, j'ai crée ce contenu pour un cours que j'ai dispensé dans le Master 2 "Mathématiques, Finance computationnelle et Actuariat" de l'Université de Lille (M2FCA). Après avoir fait un petit récapitulatif de ce qu'il fallait retenir, nous allons présenter les principaux produits de la DeFi. | In the first part we introduced DeFi by comparing it with traditional finance. As a reminder, I created this content for a lecture I've given to the class of Master 2 "Mathematics, Computational finance and Actuarial science" of the University of Lille (M2FCA). After a short reminder of the "take away" from the first part, we will present the main products of DeFi. |

| DeFi pour les nuls | DeFi in a nutshell |

|---|---|

| La "DeFi" est un ensemble de produits et de services offerts a ceux qui gèrent un portefeuille financier (le leur ou celui d'autres personnes) et qui, pour un investisseur donné, offrent un profil "rique / retour sur investissement" différent de ce qui est accessible dans la finance classique. La "DeFi" est un "univers d'investissement" à part, un peu comme un marché étranger. Pour avoir accès à la DeFi, la première étape est de convertir le pourcentage qu'on veut lui allouer dans le portefeuille dans la devise de cet univers, les cryptomonnaies. Pour un petit investisseur, obtenir des cryptomonnaies est souvent plus facile qu'obtenir une devise "exotique" pour investir sur un marché étranger (imaginez demander à votre banque de vous ouvrir un compte en "baht thailandais" pour intervenir sur la bourse de Bangkok, par exemple) | "DeFi" is a set of products and services offered to those who manage a financial portfolio (their own or that of others) and which, for a given investor, offers a different "risk vs 'return on investment'" profile than what is available in classical finance. Specialists would say DeFi offers a different RAROC, or "risk adjusted return on capital". The "DeFi" is an "investment universe" of its own, a bit like a foreign market. To get access to DeFi, the first step is to convert the percentage you want to allocate to it in the portfolio in the currency of this universe, cryptocurrencies. For small investors, getting hold of some cryptocurrencies is easier than obtaining an exotic currency for accessing a foreign market (imagine asking your bank to open an account in "Thai baht" for you to invest on the Bangkok stock exchange, for instance) |

| Les produits et services DeFi peuvent être acquis grâce à des applications web et mobiles. Les plateformes DeFi sont peu ou pas régulées et souvent ne sont pas reliées à des "entités légales" (sont anonymes). L'avantage est qu'il y a beaucoup moins de formalités à accomplir avant de pouvoir investir. L'inconvénient est que l'environnement est beaucoup plus risqué: sans même parler de fraude, vous pouvez être victime de vos propres erreurs, qui sont souvent impossibles à corriger, et il n'y a pas de voie de recours légal. | DeFi products and services can be acquired through web and mobile applications. DeFi platforms are unregulated or lightly regulated and often are not connected to a "legal entity" (are anonymous). The advantage is that there is much less paperwork involved before you can invest. The disadvantage is that the environment is much riskier: even without mentioning fraud, you can be a victim of your own mistakes, which are often impossible to correct, and there is often no legal recourse. |

| Les produits DeFi proposent souvent des taux de rendement très alléchants, c'est leur principal attrait. En revanche il ne faut pas croire que l'assurance fournie par la blockchain va vous protéger contre toute fraude, ni que les frais de transactions seront automatiquement moindres que dans la finance traditionnelle. | DeFi products often offer very attractive rates of return, that's their main selling point. On the other hand, don't believe that the use of blockchain will protect you from all possible frauds, nor that the transaction fees will necessarily be lower than in the traditional finance. |

| Si vous n'êtes pas encore familier avec les cryptomonnaies, je vous conseille de commencer par lire cet article (et les articles y référencés). Si en revanche vous connaissez bien les cryptos, alors il pourrait être temps de regarder la DeFi de plus près, car c'est un domaine prometteur, même si le risque de perdre l'argent investi est important. N'utilisez que des sommes que vous seriez prêts à investir dans une formation, et vous allez beaucoup apprendre. | If you are not yet familiar with crypto-currencies, I suggest you start by reading this article (and the articles referenced therein). If on the other hand you are familiar with cryptos, then it might be time to take a closer look at DeFi, because it's a promising field, even if the risk of losing the money invested is high. Use only sums you'd be ready to spend for a training, and you'll learn a lot. |

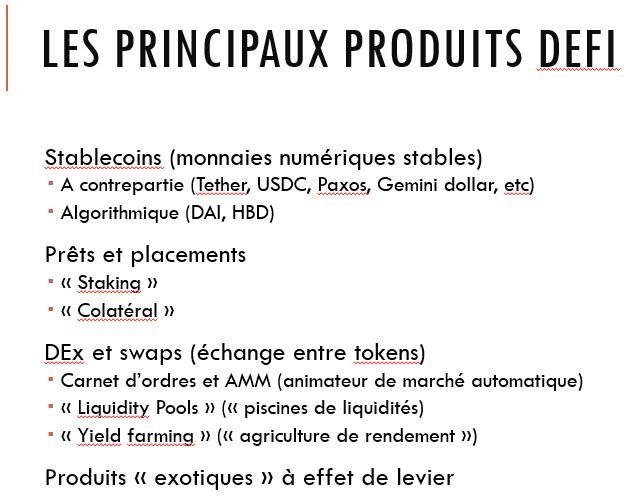

| Les principaux produits DeFi | The main DeFi products |

|---|---|

| Ce cours ne prétend aucunement être exhaustif et ambitionne seulement une introduction au sujet. Ainsi nous allons parler des cryptomonnaies stables (stablecoins), des prêts et placements et (dans un article ultérieur) des "bourses décentralisées (DEx)" et leur offre de services. Je mentionne simplement qu'il y a une grande variété d'autres produits "exotiques", souvent utilisant l'effet de levier, mais je ne vais pas les aborder à ce stade. | This lecture has no claim to being exhaustive and only attempts a gentle introduction to the topic. So we're going to talk about stablecoins, loans and investments and (in the next installment) "decentralized exchanges (DEx)" and their service offerings. I just mention that there are a wide variety of other "exotic" products, often using leverage, but I won't go into them at this point. |

| Cryptomonnaies stables | Stablecoins |

|---|---|

| Les "stablecoins" existaient bien avant que la DeFi apparaisse mais sont devenus depuis un des piliers de la DeFi. Il s'agit d'un "cryptoactif" transférable, fongible et liquide. Sa structure est celle d'un produit dérivé similaire à un "tracker" dont l'objectif est de "simplement" garder une valeur unitaire égale à celle d'une monnaie fiduciaire de référence. La vaste majorité des stablecoins traquent le dollar américain. Il existe trois grandes catégories de "stablecoins": 1) à contrepartie, 2) algorithmique à collatéral, et 3) algorithmique non collateralisé. | Stablecoins existed well before DeFi appeared, but have since become one of the pillars of DeFi. They are a transferable, fungible and liquid "crypto asset". Their structure is that of a derivative product similar to a tracker, whose objective is "simply" to keep a unit value equal to that of a fiduciary reference currency. The vast majority of stablecoins track the US dollar. There are three broad categories of stablecoins: 1) counterparty-backed, 2) algorithmic collateralized, and 3) algorithmic non-collateralized |

| Le premier stablecoin à succès, de loin le plus connu et le plus utilisé est l'USDT, un stablecoin "à contrepartie" dont la valeur est garantie par la société Tether. Un des élèves du Master a fait une petite présentation en français de Tether et de l'USDT, que vous pouvez consulter ici. Tout "gérant de portefeuille" peut utiliser l'USDT comme un proxy pour le cash (à l'intérieur de son allocation "crypto"). La société Tether a des liens historiques avec la bourse de cryptomonnaies Bitfinex. Tether gère un portefeuille d'USDT sur de nombreux blockchains (il existe un "USDT" sur bitcoin, ethereum, etc.) et affirme que pour chaque USDT (indépendamment de la blockchain sous-jacente) ils possèdent une couverture en dollars cash ou en papier commercial à court terme, très liquide et très sûr. Etant donné que Tether a émis pour environ 43 Milliards d'USDT au total (à la date de 9 avril 2022), cela voudrait dire qu'elle possède cette somme en couverture, auprès de banques ou autres établissements de crédit. Tether et Bitfinex ont été au centre de nombreuses controverses concernant la réalité du degré de couverture des USDT en circulation. L'USDT est utilisé surtout pour transférer à bas coût des actifs entre différentes blockchains et entre différentes bourses de cryptomonnaies. Au fond, les premiers détenteurs d'USDT, les plus exposés à un éventuel défaut de couverture, sont ces bourses, notamment Binance, Coinbase, Kraken et autres. En cas de faillite de Tether, ce sont ces sociétés qui auraient le plus à perdre. Dès lors, il parait raisonnable de continuer à faire confiance à l'USDT et à sa convertibilité en USD aussi longtemps que les grandes bourses, elles, lui font confiance. Dans un sens, Tether agit comme une "banque de gros" pour ces bourses. | The first successful stablecoin, by far the best known and most widely used is USDT, a "counterparty-backed" stablecoin whose value is guaranteed by the company Tether. One of the Master’s students gave a short presentation in French of Tether and the USDT, which you can consult here. Any "portfolio manager" can use the USDT as a proxy for cash (within its "crypto" allocation). The "Tether" company has historical ties to the cryptocurrency exchange Bitfinex. Tether manages a portfolio of USDTs on many blockchains (there is a "USDT" on bitcoin, ethereum, etc.) and claims that for every USDT (regardless of the underlying blockchain) they hold a cash or short-term commercial paper backing, which is highly liquid and very secure. Given that Tether has issued about 43 Billion USDT in total (as of April 9, 2022), this would mean that they have this amount of money as collateral, placed with banks or other lending institutions. Tether and Bitfinex have been at the center of much controversy regarding the reality of the "100% dollar backing". USDT is used to cheaply transfer assets between different blockchains and between different cryptocurrency exchanges. The primary holders of USDT, most exposed to a potential default, are these exchanges, including Binance, Coinbase, Kraken and others. In the event of Tether's failure, these companies would have the most to lose. Therefore, it seems reasonable to continue to trust USDT and its convertibility to USD as long as the major exchanges trust it. In a sense, Tether acts as a "wholesale bank" for these exchanges. |

| Mis à part Tether / USDT, quelques autres sociétés ont réussi à gagner la confiance des intermédiaires de l'univers des cryptomonnaies en tant que contrepartie d'un "stablecoin" propre. Nous allons mentionner ici Circle et son USDC ("stablecoin" principalement sur la blockchain Ethereum, mais pas seulement), Gemini (la société des jumeaux Winklevoss) et son "Gemini dollar", etc. Beaucoup de bourses de cryptomonnaies se voient obligées par la demande de leur clients de traiter les stablecoins à contrepartie. En cas de panique, ces produits peuvent être victimes d'une vague de retraits massifs auxquels la contrepartie pourrait ne pas faire face. Pour mitiger ce risque, des nombreux intermédiaires traitant les stablecoins ont commencé à offrir des produits de taux et des placements en stablecoins, pour les "fixer" et baisser leur vélocité. Dans l'image ci-dessus on peut voir la bourse Bitmex faisant la publicité d'un tel produit. A part ces placements en stablecoins offrant des taux bien plus rémunérateurs que les dollars et une bonne stabilité, les stablecoins sont également le "cheval de trait" du trading de cryptomonnaies et représentent également un bon collatéral pour emprunter des cryptomonnaies pour des opérations à levier. | Apart from Tether / USDT, a few other companies have managed to gain the trust of intermediaries in the cryptocurrency world as a counterparty to a "stablecoin" of their own. Here we will mention Circle and its USDC ("stablecoin" mainly on the Ethereum blockchain, but not only), Gemini (the Winklevoss twins' company) and its "Gemini dollar", etc. Many cryptocurrency exchanges are forced by customer demand to deal with counterparty-backed stablecoins. In the event of a panic, these products may fall victim to a wave of massive redemptions akin to a "bank run", that the counterparty may not be able to handle. To mitigate this risk, many stablecoin intermediaries have started offering interest rate products and stablecoin investments to "fix" them and lower their velocity. In the image above you can see the Bitmex exchange advertising such a product. Apart from these stablecoin investments offering much higher rates than dollars and good stability, stablecoins are also the "workhorse" of cryptocurrency trading and also represent a good collateral for borrowing cryptocurrencies for leveraged operations. |

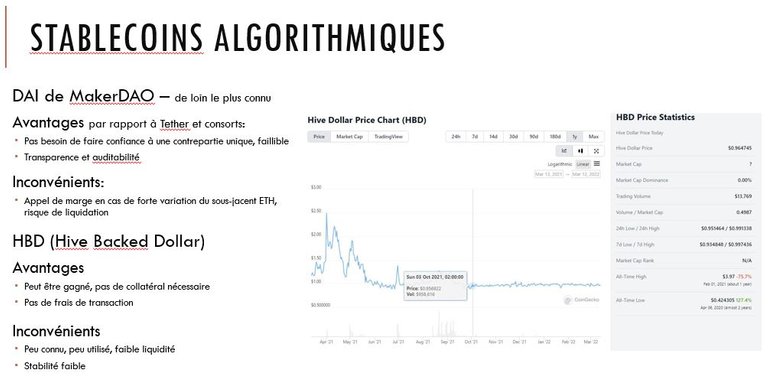

| Dans la catégorie des "stablecoins algorithmiques à collatéral" le plus ancien et le plus connu est le DAI (initialement sur Ethereum, maintenant sur une chaîne de niveau 2 d'Ethereum appelée xDAI, en réponse à des frais de transaction très importantes de la chaîne Ethereum principale). Les DAI en circulation sont générés par les utilisateurs interagissant avec un "smart contract" de MakerDAO. L'intérêt pour les créateurs de DAI est de gagner des frais de transactions lorsque d'autres utilisateurs de la blockchain utilisent les DAI. Pour chaque 100 DAI qu'un créateur voudrait émettre, il doit envoyer et bloquer dans le smart contract l'équivalent de 150 USD en Ether (ETH, la cryptomonnaie de la blockchain Ethereum). La valeur de l'ETH est fournie au smart contract par des "oracles". Les DAI sont ainsi "sur collateralisés". En cas de baisse marquée de la valeur de l'ETH, les utilisateurs ayant créé des DAI sont informés pour rajouter de l'ETH ("appel de marge"). S'ils ne le font pas, ils sont "liquidés" automatiquement et perdent une partie de leurs fonds (voire tous leurs fonds), que le smart contrat utilise pour "défendre l'ancrage du DAI" à une valeur de $1. Le risque pour les créateur de DAI est ainsi très important et asymétrique: ils gagnent des petites sommes pendant une longue période de temps (les frais de transaction) mais peuvent tout perdre d'un coup suite à un évènement exceptionnel (un "cygne noir"). Une stratégie d'investissement que les anglais appellent "picking up pennies in front of a steamroller" ("ramasser des centimes devant un rouleau compresseur"). Dès lors, le nombre de créateurs de DAI et la quantité totale de DAI en circulation est limitée par le profil de risque. | In the category of "collateralized algorithmic stablecoins " the oldest and best known is DAI (originally on Ethereum, now on an Ethereum level 2 chain called xDAI as a consequence of the significant transaction fees of the Ethereum main net). DAIs in circulation are generated by users interacting with a "smart contract " from MakerDAO. The benefit to DAI creators is to earn transaction fees when other users of the blockchain use DAIs. For every 100 DAIs that a creator would like to issue, they must send and block in the smart contract the equivalent of $150 USD in Ether (ETH, the cryptocurrency of the Ethereum blockchain). The value of the ETH is provided to the smart contract by "oracles". DAIs are thus "over collateralized". In case of a sharp drop in the value of ETH, users who have created DAIs are informed to add ETH ("margin call"). If they do not, they are automatically "liquidated" and lose part of their funds (or even all their funds), which the smart contract uses to "defend the DAI's peg" at a value of $1. The risk for DAI creators is thus very important and asymmetrical: they earn small amounts during a long period of time (the transaction fees) but can lose everything at once following an exceptional event (a "black swan"). This is an investment strategy the English call "picking up pennies in front of a steamroller". Therefore, the number of DAI creators and the total quantity of DAIs in circulation is limited by the risk profile. |

| Ceci laisse ainsi une niche pour la troisième catégorie de stablecoins, les stablecoins algorithmiques "non collateralisés". Nous allons voir que le nom ne reflète pas tout à fait la réalité. Ce que le qualificatif "non-collateralisé" indique, c'est que pour un cryptoactif "S" censé garder une parité avec une monnaie classique "X" (où "X" est le dollar, l'euro, le yen, peu importe) ni une "personne juridique" (comme pour les stablecoins à contrepartie), ni un "smart contract" (pour les stablecoins algorithmiques collatralisés) ne s'engage à vous rembourser sur simple demande 1 "X" pour chaque 1 "S" que vous voudriez échanger. En revanche, il y a tout de même un "smart contract" derrière qui tente de maintenir la parité d'une manière ou d'une autre, parfois en utilisant un collateral qui n'est pas de la monnaie X. L'avantage (pour ceux qui le créent) de ce type de stablecoins est que ça coûte beaucoup moins cher d'en émettre que pour les deux autres types de stablecoins. | This leaves a niche for the third category of stablecoins, the "uncollateralized" algorithmic stablecoins. We will see that the name does not quite reflect reality. What the adjective "non-collateralised" indicates is that for a cryptoactive "S" supposed to keep a parity with a classic currency "X" (where "X" is the dollar, the euro, the yen, whatever) neither a "legal person" (as is the case for counterparty stablecoins), nor a "smart contract" (for collatralised algorithmic stablecoins) commits to reimburse you on request 1 "X" for every 1 "S" you would like to exchange. On the other hand, there is still a "smart contract" behind which tries to maintain parity in one way or another, sometimes using a collateral that is not the "X" currency. The main advantage (for the issuer) of this type of stablecoins is that it costs much less to issue than the other two types. |

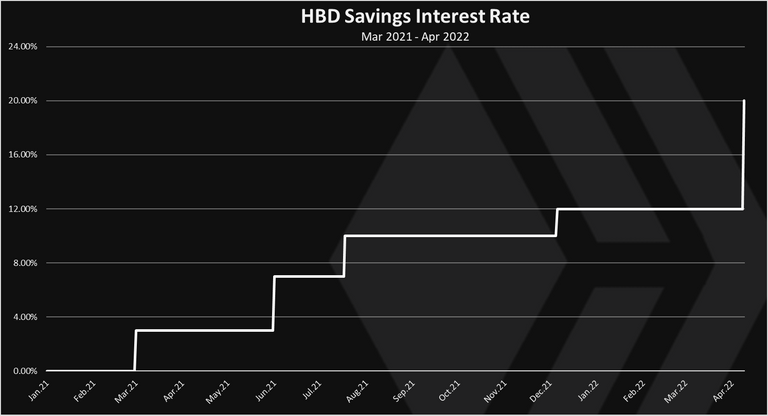

| Le plus en vogue parmi ces stablecoins non-collateralisés est aujourd'hui le TerraUSD de la blockchain Terra. Puisqu'on est ici dans l'écosystème Steem / Hive, le SBD et l'HBD font également partie de cette catégorie - l'algorithme du dernier étant plus avancé et plus performant que celui du premier. L'avantage des SBD / HBD est qu'ils peuvent être gagnés (pas besoin de les acheter) et qu'ils n'encourent aucune frais de transaction. Leurs inconvénients sont qu'ils sont assez peu connus, que les volumes émis et la liquidité sont très faibles et qu'ils sont pas très bien protégés "vers le haut". C'est ce qui fait du SBD un produit spéculatif (il cote actuellement plus de $4). Le HBD est lui plus proche de $1 (c'est sa mission) mais il peut être "épargné" dans un smart-contract sur la blockchain, ce qui rapporte un taux d'intérêt plutôt intéressant de 20% (mais qui peut être modifié à tout moment par les "témoins" de la blockchain; il a été de 10% et 12% mais aussi de 0% dans le passé). | The most fashionable of these non-collateralized stablecoins is nowadays the TerraUSD of the Terra blockchain. Since we are in the Steem / Hive ecosystem, the SBD and HBD also fall into this category - the latter's algorithm being more advanced and powerful than the former's. The advantage of SBD / HBD is that they can be earned (no need to buy them) and that they do not incur any transaction fees. The disadvantages are that they are not well known, issued volumes and liquidity are very low and they are not very well protected "upwards ". This is what makes the SBD a speculative product (it is currently quoted at over $4). The HBD is closer to $1 (that's its mission) but it can be "saved" in a smart-contract on the blockchain, which yields a rather interesting interest rate of 20% (but which can be modified at any time by the "witnesses" of the blockchain; it's been 10% and 12% but also 0% in the past). |

L'évolution du taux d'intérêt de l'épargne HBD sur la dernière année - source

| Prêts et placements | Loans and investments |

|---|---|

| Les "stablecoins" sont un produit DeFi très simple (pour l'utilisateur, même si assez technique à mettre en oeuvre). Nous allons maintenant nous pencher sur des produits plus complexes, qui rappellent des produits bancaires, de la finance traditionnelle: les prêts et les placements. Pour l'investisseur, l'idée de ce type de produit reste assez simple: vous avez de l'argent disponible, à investir, vous cherchez à le prêter ou à le placer pour obtenir un bon rapport rendement / risque. Rappelons que dans le contexte de la DeFi, "argent" veut dire "des cryptomonnaies". Si vous avez de l'argent "classique", appelé argent fiat dans l'univers de la crypto, et que vous voulez profiter des produits et services de la DeFi, vous devez d'abord passer par une étape intermédiaire d'acquisition de cryptomonnaies (comme expliqué par exemple dans cet article). | The "stablecoins" are a very simple DeFi product (for the user, even if quite technical to implement). We will now look at more complex products, reminiscent of banking products from traditional finance: loans and deposits. For the investor, the idea of this type of product remains quite simple: you have money available to invest, you are looking to lend it or invest it to get a good return/risk ratio. Recall that in the context of DeFi, "money" means "cryptocurrencies". If you have "classic" money, called fiat money in the world of crypto, and you want to take advantage of DeFi’s products and services, you must first go through an intermediate step of cryptocurrency acquisition (as explained for example in this article). |

| Avant la grande crise financière de 2007 - 2009, le "produit financier" de plus populaire utilisé par la vaste majorité des investisseurs était ... le dépôt bancaire. Les banques rémunéraient l'argent liquide qui restait disponible et le dépôt était considéré très sûr. Pour ceux qui voulaient un meilleur rendement, les banques offraient des "dépôts à terme" où l'investisseur bloquait l'argent pour une période de temps définie à l'avance (3 mois, 6 mois, 1 an) en échange d'un meilleur retour sur investissement. Après la crise les taux directeurs ont baissé rapidement et sont restées au plancher pendant une décennie ou plus. Certaines banques centrales ont même introduit des taux d'intérêt négatifs. Aujourd'hui, tenir de l'argent liquide dans la banque ne rapporte plus rien, voir coûte de l'argent. Cela est une bonne raison de regarder du côté des cryptomonnaies et de la DeFi. | Before the Great Financial Crisis of 2007 - 2009, the most popular "financial product" used by the vast majority of investors was ... the bank deposit. The banks remunerated the cash, which remained available, and the deposit was considered very safe. For those who wanted a better return, the banks offered "term deposits" where the investor blocked the money for a period of time defined in advance (3 months, 6 months, 1 year) in exchange for a better return on investment. After the crisis, key interest rates fell rapidly and remained at the bottom for a decade or more. Some central banks have even introduced negative interest rates. Today, holding cash in the bank no longer earns a return, and sometimes even costs money. This is a good reason to look at cryptocurrencies and DeFi. |

| Bitcoin et les cryptomonnaies qui s'en sont inspirées, basées sur le consensus "preuve de travail" (PoW) ont été conçues comme des protocoles de transfert d'argent. Par la suite, un nouveau type de consensus appelé "preuve d'enjeu" (PoS) a gagné de plus en plus de popularité au point qu'aujourd'hui la vaste majorité des blockchains modernes utilisent une variante du consensus PoS. "L'enjeu" auquel ces protocoles font référence, ce sont des cryptomonnaies du réseau "bloquées" au niveau du protocole (un peu comme un "dépôt à terme"). La participation au réseau étant anonyme, les blockchains PoS vous proposent de "bloquer" vos jetons pour une période de temps en considérant que ceux qui font cela ont un intérêt à ne pas nuire au réseau (puisque nuire au réseau présente l'enjeu de perdre les jetons bloqués). En échange de celà, un retour sur investissement est offert pour les jetons bloqués. On peut ainsi dire que les blockchains de type PoS offrent un produit DeFi natif: bloquer des cryptomonnaies dans une sorte de dépôt à terme, en échange d'un "rendement". Ce produit présente un profil de risque similaire à la cryptomonnaie sous-jacente. | Bitcoin and the cryptocurrencies it inspired, based on the "proof of work" (PoW) consensus were designed as money transfer protocols. Subsequently, a new type of consensus called "proof of stake" (PoS) has grown in popularity to the point that today the vast majority of modern blockchains use a variant of the PoS consensus. "The stake" to which these protocols refer, these are locked cryptocurrencies at the protocol level (a bit like a "term deposit"). As participation in the network is anonymous, PoS blockchains offer you to "stake" your tokens for a period of time considering that those who do this have an interest in not harming the network (since harming the network presents the risk of losing, or decreasing the value of the staked tokens). In exchange for this, a return on investment is offered for staked tokens. We can thus say that PoS-type blockchains offer a native DeFi product: blocking ("staking") cryptocurrencies in a kind of term deposit, in exchange for a "return". This product has a risk profile similar to the underlying cryptocurrency. |

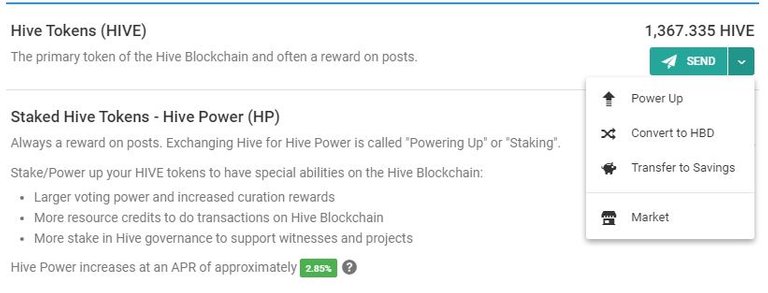

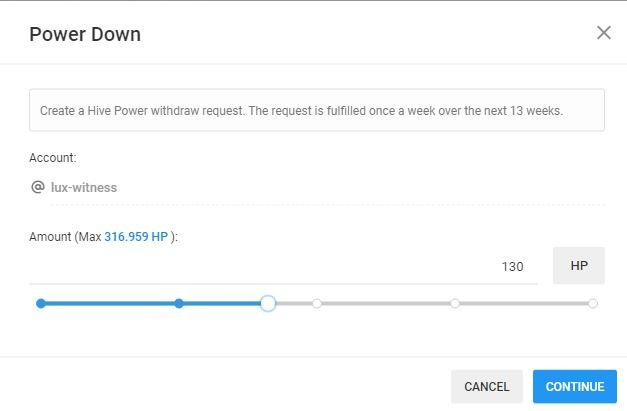

| Pour un exemple pratique, point besoin de regarder plus loin que Hive. L'opération de "dépôt à terme" convertit les jetons Hive qui sont liquides (peuvent être transférés en 3 secondes sans frais) en "Hive Power" (le nom "commercial" d'un cryptoactif dont le nom technique est VEST). L'opération est appelée par les différentes interfaces (ici https://peakd.com) "Power Up". Elle est pratiquement instantanée (3 secondes en réalité) et présente un rapport de 1:1 - pour chaque jeton Hive vous êtes crédité d'un "HP" (Hive Power). Les HP ne sont pas transférables, mais vous confèrent certains droits (des droits qui rappellent un peu les actions en bourse). Surtout, du point de vue de l'investisseur, le dépôt fournit un rendement, actuellement de 2,85% (taux qui varie très peu). Même si on ne considère pas les droits conférés, ce taux est déjà plus intéressant que ce qu'on peut avoir dans une banque, pour autant qu'on ignore le risque de change (dû à la variation de la valeur de Hive). En revanche, le dépôt est à durée indeterminée. Vous pouvez l'arrêter à tout moment et demander donc un "Power Down" lors duquel vos HP (illiquides) seront reconvertis en Hive (liquides), mais pour obtenir l'entièrete de la somme il faut attendre 13 semaines (un treizième est retourné sous forme de Hive chaque semaine) | For a practical example, no need to look further than Hive. The "Term Deposit" operation converts the Hive tokens that are liquid (can be transferred in 3 seconds at no charge) to "Hive Power" (the "marketing" name of a cryptoasset with the technical name VEST). The operation is called by the different interfaces (here https://peakd.com) "Power Up". It is virtually instantaneous (actually 3 seconds) and has a ratio of 1:1 - for each Hive token you are credited with an "HP" (Hive Power). HP is not transferable, but gives you certain rights (rights that remind a bit of those conferred by holding shares of a company). Most importantly, from an investor’s perspective, the deposit provides a return, currently 2.85% (rate that varies very little). Even if we do not consider the rights conferred, this rate is already more interesting than what we can have in a bank, as long as we ignore the exchange risk (due to the change in the value of Hive). On the other hand, the term deposit is of indeterminate duration. You can stop it at any time and ask for a "Power Down" during which your HP (illiquid) will be converted to Hive (liquid), but to get the full sum you have to wait 13 weeks (a thirteenth is returned as Hive each week) |

"Power Up": convertir un certain montant de Hive en Hive Power (HP)

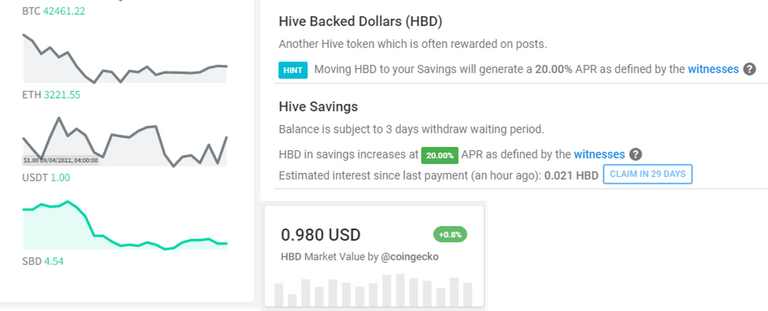

L'opération inverse de "Power Down" peut être demandée à tout moment mais dure 13 semaines

| Dans l'image au dessus, on voit également une autre possibilité offerte par l'interface, de convertir un montant de Hive en HBD, le "stablecoin algorithmique" du réseau. La conversion est exécutée par un smart contract et dure (par design) 3 jours. Mais il est également possible d'acheter du HBD instantanement avec du Hive sur le "Market" (la "bourse décentralisée" interne de la blockchain Hive). Si on revient ici sur les HBD c'est parce que l'épargne en HBD offre un taux bien meilleur (actuellement 20%, comme illustré au dessus). Quel est donc l'intérêt du HP et ses maigres 2,85%, me demanderez vous, d'autant que retirer des HBD du "compte épargne" ne dure que 3 jours, et non pas 13 semaines. Deux principales différences: le taux de l'épargne HBD peut changer très rapidement car il est déterminé par le consensus des témoins (en théorie il suffit d'une minute, même si en pratique les changements ne sont jamais aussi brusques); l'HBD est un pur produit financier et le placer en épargne ne confère pas les droits associés à la possession d'HP. De plus, posséder des HP vous expose à la volatilité de la cryptomonnaie Hive (à la baisse comme à la hausse), alors que la valeur du HBD est relativement stable. Le profil de risque des deux cryptoactifs (HP et HBD) est donc très différent. | In the image above, we also see another possibility offered by the interface, to convert a amount of Hive to HBD, the "algorithmic stablecoin" of the network. The conversion is executed by a smart contract and lasts (by design) 3 days. But it is also possible to buy HBD instantaneously with Hive on the "Market" (the internal "decentralized stock market" of the Hive blockchain). If we come back here to HBD, it is because HBD savings offer a much better rate (currently 20%, as illustrated above). So what is the HP’s interest and its meagre 2.85%, you will ask me, all the more so that withdrawing HBDs from the "savings account" lasts only 3 days, not 13 weeks. Two main differences: the HBD savings rate can change very quickly because it is determined by the consensus of the witnesses (in theory it only takes a minute, even if in practice the changes are never so abrupt); HBD is a pure financial product and investing it in savings does not confer the rights associated with the possession of HP. In addition, owning HP (exposes you to the volatility of Hive cryptocurrency (both down and up), while the value of HBD is relatively stable. The risk profile of the two cryptoassets (HP and HBD) is therefore very different. |

| En l'occurence, la puissance du "staking" sur un protocole "Delegated Proof of Stake" (DPoS, preuve d'enjeu à délégation) comme Hive (mais aussi Steem ou EOS) est sensiblement augmentée par la possibilité de "déléguer" son "Hive Power" (HP). La "délégation" est conceptuellement similaire à un prêt sécurisé. Puisque l'HP effectif (après prise en compte des délégations) permet de distribuer ET de récupérer des récompenses (voir des explications sur le système unique de Steem et Hive dans cet ancien article) il y a des nombreux services (notamment de "curation", comme @ocdb, @qurator, @curie, @tipu, etc.) qui cherchent à obtenir une délégation d'HP et proposent en échange de partager les récompenses générées par l'utilisation effective de cette HP. Cela améliore le rendement financier de 5 - 10% APR supplémentaires sans risques, car la délégation peut être retirée à tout moment, sans frais. | In this case, the power of staking on a Delegated Proof of Stake (DPoS) protocol like Hive (but also Steem or EOS) is significantly increased by the ability to "delegate" one's Hive Power (HP). "Delegation" is conceptually similar to secure lending. Since effective HP (after taking delegations into account) allows for distribution AND reclamation of rewards (see explanations of Steem and Hive's unique system in this old and slightly out-of-date article) there are many services (especially "curation" services, such as @ocdb, @qurator, @curie, @tipu, etc.) that seek delegation of HP and offer to share in the rewards generated by the actual use of that HP in return. This improves the financial return by an additional 5 - 10% APR without risk, as the delegation can be withdrawn at any time, without cost. |

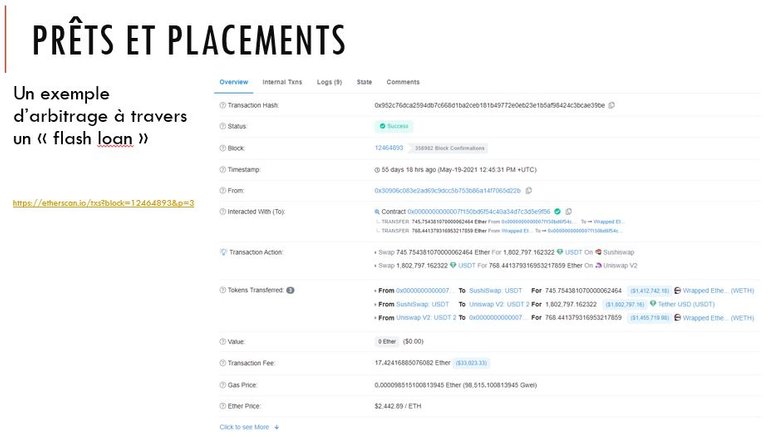

| "Vérouiller des cryptomonnaies" ("staking") fonctionne différemment en fonction du protocole de chaque blockchain. Dans certains protocoles, les cryptomonnaies "vérouillées" ("staked"), en plus de produire un "intérêt", peuvent aussi servir de collatéral pour emprunter des cryptomonnaies. La question qu'il convient de poser est: pourquoi emprunter des cryptomonnaies, à quelles fins? Un des principaux intérêts est d'effecteur des opérations d'arbitrage entre différents marchés décentralisés, afin de tirer bénéfice des différences momentanées des prix des mêmes actifs sur les différentes bourses. Parmi les principaux intéressés à emprunter sont les "robots" (algorithmes) d'arbitrage. Dans la troisième partie nous allons étudier de plus près les marchés décentralisées (DEx) et les différents produits et services financiers qu'ils proposent, y compris des prêts non-collateralisés appelés "flash loans", dont un example est fourni dans l'image ci-dessous. | "Locking cryptocurrencies" ("staking") works differently depending on the protocol of each blockchain. In some protocols, "locked" cryptocurrencies ("staked"), in addition to generating "interest", can also be used as collateral to borrow cryptocurrencies. The question to ask is: why borrow cryptocurrencies, for what purposes? One of the main interests is to make arbitrage transactions between different decentralized markets, in order to take advantage of the momentary differences in the prices of the same assets on the different exchanges. Among the main interested in borrowing are the "robots" (algorithms) of arbitrage. In the third part we will take a closer look at decentralized markets (DEx) and the various financial products and services they offer, including non-collateralised loans called "flash loans", an example of which is provided in the image below. |

Voir la transaction sur Etherescan

| Conclusions de cette partie | Conclusions at this point |

|---|---|

| Dans la première partie nous avons introduit la DeFi et avons "démystifié" quelques concepts. Dans cette seconde partie nous avons présenté les produits DeFi les plus simples, les "stablecoins" et les "placements" produisant un rendement avec un risque relativement faible. Dans la troisième partie nous allons étudier les marchés décentralisés (DEx) et leurs trois concepts centraux, "l'animateur de marché automatique" (AMM), les "piscines de liquidité" (LP) et "l'agriculture de rendement" ("yield farming" en anglais, ou YF). Cela nous permettra de revenir également sur les "flash loans". | In the first part we have introduced the DeFi and have "demystified" some concepts. In this second part we have presented the simplest DeFi products, "stablecoins" and "deposits" producing a return with a relatively low risk. In the third part we will study the decentralized markets (DEx) and their three central concepts, "automatic market maker" (AMM)*, the "liquidity pools" (LP) and "yield farming" (YF). This will also allow us to go back to "flash loans". |

Pour la suite:

DeFi: Finance décentralisée - 3ème partie

Posted Using LeoFinance Beta

Bonjour !

En tant que membre francophone de Hive, vous avez été ajouté à l'auto-vote de @laruche.

La puissance de vote de base est de 25%, un vote tout les 24h et 7 max par semaine.

Vous pouvez augmenter la puissance de vote en déléguant à la Ruche si vous le souhaitez. Voici notre serveur Discord si vous avez des questions ou juste pour discuter avec d'autres francophones de Hive !

https://discord.gg/46gdrud

Bienvenue dans la Ruche !

Thanks for your contribution to the STEMsocial community. Feel free to join us on discord to get to know the rest of us!

Please consider delegating to the @stemsocial account (85% of the curation rewards are returned).

You may also include @stemsocial as a beneficiary of the rewards of this post to get a stronger support.

J'arrive un peu tard, mais c'est vraiment bien. Petite question : tu ne parles pas de la procedure "HBD Stabilizer" mise en place par smooth et qui garanti (en quelque sorte) la parite entre le HBD et l'USD ?

Je ne la connais suffisamment pour pouvoir en parler. J'ai entendu des allusions, je sais que smooth travaillait dessus depuis le temps de steem, je sais qu'elle existe mais j'ai perdu le fil à un moment donné. Est-ce qu'il y a un article qui l'explique en détail ?

Pas vraiment en details, mais tu peux peut-etre regarder ici ?

A bientot !

J'ai lu cet article entre temps, et deux autres liés, je peux spéculer sur comment ca pourrait fonctionner: au fond le DHF fonctionne comme une LP et l'algorithme de smooth est une sorte d'AMM qui a comme règle de garder le prix du HBD à $1. Mais pour confirmation et pour plus de détails il faudrait poser des questions à smooth. Je ne suis pas sûr: est-ce que le code de smooth a été intégré au niveau consensus, lors de la dernière HF, comme un smart contract natif ? Ou est-ce qu'il tourne sur des servers séparés (c'est également possible) ? En tout cas si je rajoute une explication ce serait dans la 3ème partie du cours, après avoir introduit les concepts de LP et d'AMM

Congratulations, your post has been added to Pinmapple! 🎉🥳🍍

Did you know you have your own profile map?

And every post has their own map too!

Want to have your post on the map too?