Letzte Woche Dienstag, am 01.06.2021, senkte das US-amerikanische Gesundheitsunternehmen Abbott Laboratories die Prognose für das laufende Jahr um 23 % (GAAP) bzw. 12 % (Non-GAAP). Die Aktie wurde nach der Meldung um bis zu 10 % abgestraft. Grund genug für mich, den Wert etwas genauer unter die Lupe zu nehmen.

Unternehmensvorstellung & Geschäftsmodell

Abbott Laboratories' Wurzeln reichen bis ins Jahr 1888 zurück und wurde vom Chicagoer Arzt Wallace Calvin Abbott gegründet.

Mit einer Marktkapitalisierung von über 191 Mrd. USD gehört die Firma heute zur Weltspitze der Gesundheitskonzerne.

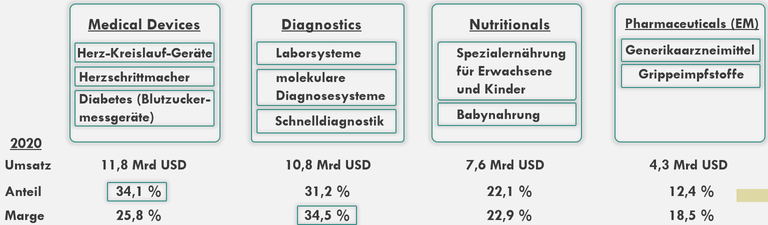

Das Unternehmen ist in den Segmenten pharmazeutische Produkte, diagnostische Produkte, Ernährungsprodukte und medizinische Geräte tätig und erwirtschaftete im Jahr 2020 einen Umsatz von 34,6 Mrd. USD.

Pharmaceuticals

Dieses Segment umfasst ein breites Sortiment an Generikaarzneimitteln, welche

überwiegend in Schwellenländern verkauft werden. Hauptabsatzmärkte sind Indien, China, Brasilien und Russland.

Dabei handelt es sich um Mittel für die Bereiche Gastroenterologie, Frauengesundheit, Herz-Kreislauf- und Stoffwechselerkrankungen, Schmerzen und Erkrankungen des

zentralen Nervensystems sowie Atemwegsmedikamente und Impfstoffe.

Im Geschäftsjahr 2020 erwirtschaftete die Sparte einen Umsatz in Höhe von 4,3 Mrd. USD und verzeichnete im Vergleich zum Vorjahr einen Umsatzrückgang von 3,7 %. Es ist der kleinste Bereich mit einem Umsatzanteil von 12,4 % und einer operativen Marge von 18,5 %.

Nutritionals

Zu den Nutritionals zählen Ernährungsprodukte für Kinder und Erwachsene, die direkt an Verbraucher sowie an Institutionen, Großhändler, Einzelhändler oder Gesundheitseinrichtungen verkauft werden.

Genauer gesagt produziert Abbott spezielle Säuglingskost, Proteinnahrung, Spezialernährung für Diabetiker und enterale Nahrungsmittel.

Diese Sparte trug 2020 mit 7,6 Mrd. USD 22 % zum Gesamtumsatz bei.

Diagnostics

Der Sektor Diagnostics bietet eine Vielzahl von Diagnosesystemen- und tests, die weltweit an Blutbanken, Krankenhäuser, Labore, Arztpraxen oder Kliniken

verkauft werden.

In 2020 erzielte man einen Umsatz in Höhe von 10,8 Mrd. USD und im Vergleich zum Vorjahr stieg der Umsatz um 40 %. Dabei half vor allem der Verkauf von über 400 Mio. COVID-Tests. Diese Sparte weist mit 34,5 % die höchste operative Marge auf.

ID NOW™ ist ein schnelles, molekulardiagnostisches Testsystem

für den Nachweis von Infektionskrankheiten.

Medical Devices

Zu den angebotenen medizinische Geräten gehören unter anderem Herzschrittmacher,

Herz-Kreislauf-Geräte und Diabetesmessgeräte. Der größte Bereich macht mit 11,8 Mrd. USD 34 % vom Umsatz aus.

FreeStyleLibre™ ist ein nicht-invasives System zur Überwachung des

Blutzuckerspiegels bei Diabetes-Patienten.

„Blutzucker messen ohne Stechhilfe“

Insgesamt gefällt mir die Aufteilung sehr. Abbott ist in einigen Bereichen Marktführer, bildet mit den 4 Bestandteilen viele gesundheitliche Bedürfnisse und die häufigsten menschlichen Krankheiten ab und sollte für die Zukunft gut gerüstet sein. Positiv sehe ich den Fußabdruck in den Emerging Markets, besonders wenn man sich das Bevölkerungswachstum und die aufstrebende Mittelschicht anschaut.

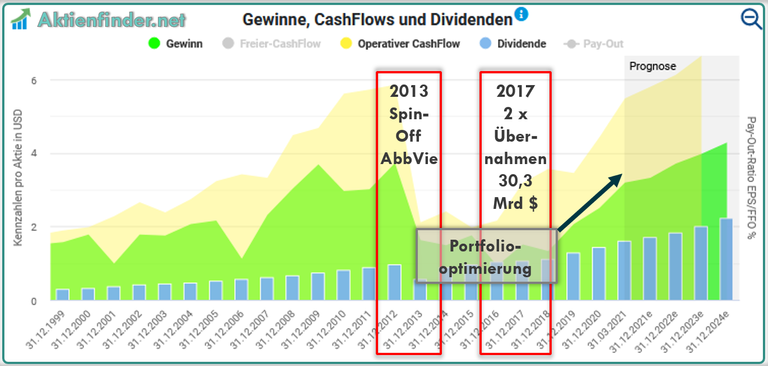

Portfoliooptimierung 2013-2017

Abbott brachte 2013 die Sparte "AbbVie" per Spin-Off an die Börse. In den darauf folgenden Jahren fanden umfangreiche Umstrukturierungen statt, die mit zwei Übernahmen im Jahr 2017 für 30,3 Mrd. USD endeten. So trimmte das Management das operative Geschäft auf nachhaltiges Wachstum und trennte sich vom Großteil des volatilen, riskanteren Pharmageschäfts.

In dieser Darstellung aus dem Aktienfinder.net ist die Übergangszeit relativ gut erkennbar.

Fundamentaldaten, Wachstumskennzahlen & Bilanz

Fundamentaldaten

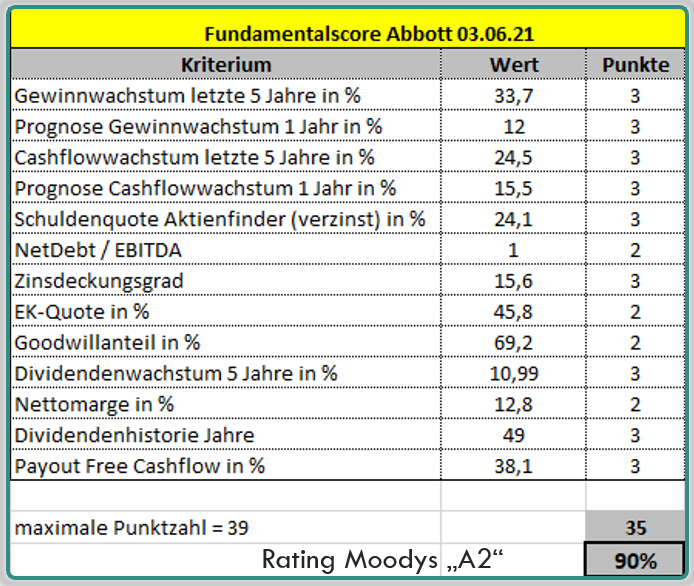

Fundamentalscore Dividendencheck

In meinem Fundamentalscore kommt Abbott Laboratories auf sehr gute 90 % und landet unter den Top 5.

Wachstumskennzahlen von über 30 % pro Jahr auf die vergangenen 5 Jahre, solide bilanzielle Kennzahlen mit einer Eigenkapitalquote von 45 % und sehr gute Verschuldungskennzahlen (Nettofinanzverschuldung von 1 und Zinsdeckungsgrad von über 15) können überzeugen.

Die Historie von 49 jährlich gesteigerten Dividenden in Folge und die geringe Ausschüttungsquote von nur 38 % auf den Free Cashflow runden das Gesamtbild ab.

Die Nettomarge liegt bei ordentlichen 12,8 % und die Prognose deutet selbst nach der Anpassung auf ein zweistelliges Wachstum.

Wachstumskennzahlen

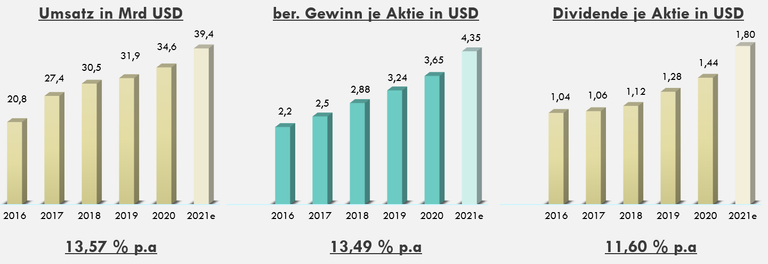

Der genauere Blick auf die Entwicklung vom Umsatz, Gewinn und der Dividende zeigt vor allem eins: Kontinuität. Der Verlauf von links unten nach rechts oben ist fast schon vorbildlich und dürfte jeden Investor erfreuen. Anscheinend hat die angesprochene Portfoliooptimierung gefruchtet.

Wachstumskennzahlen

Bilanz

Wie bereits geschrieben, entsprechen die Eigenkapitalquote sowie die relativen Verschuldungskennzahlen meinen Investmentansprüchen.

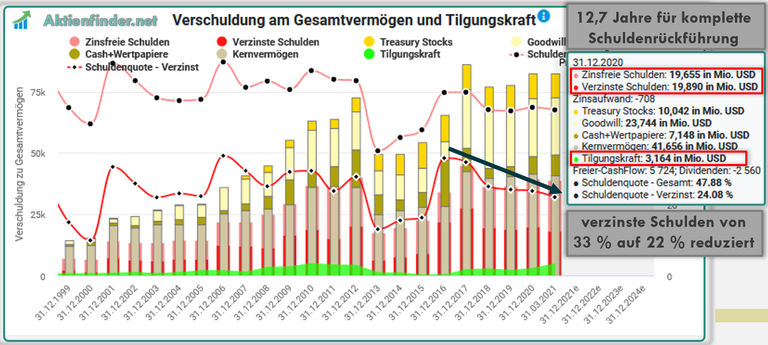

Entwicklung Bilanz Abbott aus Aktienfinder.net

Hier erkennt man, wie sich die Zusammensetzung der Bilanz in den vergangenen Jahren geändert hat.

Nach den größeren Akquisitionen in 2017, konnte Abbott den Anteil der verzinsten Schulden recht schnell von 33 % auf 22 % reduzieren. (blauer Pfeil)

Die Tilgungskraft (der Free Cashflow nach Abzug der Gewinnausschüttung, in grün dargestellt) liegt bei 3,1 Mrd. USD.

Somit benötigt Abbott bei Gesamtverbindlichkeiten von 39,5 Mrd. USD 12,7 Jahre für die komplette Schuldenrückführung.

Die einzigen Wermutstropfen sind aus meiner Sicht die vergleichsweise hohe Gesamtverschuldung, wobei davon nur die Hälfte zinstragend ist und der durch die Übernahmen höhere Goodwillanteil am Eigenkapital von knapp 70 %.

Durch die erfolgreiche Rückführung der Kredite und Abbau der Verschuldung bin ich aber zuversichtlich, dass das Management die Situation absolut im Griff hat.

SWOT-Analyse - Stärken, Schwächen, Chancen und Risiken

Leider ist die hervorragende vergangene Geschäftsentwicklung (seit den 1970er Jahren hat Abbott eine Performance von 48.000 % geschafft) keine Garantie für die Zukunft. Daher mache ich mir mithilfe der sogenannten "SWOT-Analyse" Gedanken über mögliche Wachstumstreiber.

Stärken und Chancen

Von einer steigenden Weltbevölkerung, immer älter werdenden Menschen und der "westlichen" Entwicklung in vielen Schwellenländern (schlechte Ernährung, wenig Bewegung usw.) werden gut aufgestellte Gesundheitskonzerne profitieren.

Einen wesentlichen Vorteil sehe ich in der vorhandenen Eintrittsbarriere. Die 4 Sparten erfordern einen hohen Grad an Spezialwissen und das Geschäft ist kapitalintensiv.

Abbott ist über ein Jahrhundert in der Branche etabliert und genießt ein hohes Ansehen.

Die aktuelle Produktpalette wurde über Jahre vom CEO geformt und auf Wachstum getrimmt. Abbott ist zudem in vielen Kategorien Marktführer.

Chancen sehe ich in der eintretenden Nach-Corona-Erholung.

Sehr viele Operationen und Krankenhausaufenthalte wurden durch Corona verschoben und müssen nachgeholt werden. Gerade der Medizintechnikbereich und das Ernährungssegment sollte davon profitieren.

Sondererträge durch die starken Verkäufe von Covid-19-Testkits können in Forschung und Entwicklung gesteckt werden oder für weitere Akquisitionen verwendet werden.

Zudem gehe ich davon aus, dass speziell westliche Staaten aufgrund der Pandemie sensibilisiert wurden und die Diagnostiksparte höhere Absätze als vor Corona aufweisen wird.

Innovationen und Markteinführungen sollen das Wachstum hoch halten.

Besonders spannend halte ich die Einführung von Schnelltests für Gehirnerschütterungen, welche vor allem in Sportligen weltweit eine hohe Nachfrage erfahren sollten.

"CardioMems" ist ein Fernüberwachungssystem zur Früherkennung von Herzinsuffizienz. Die Herzinsuffizienz ist in Deutschland der häufigste Grund für eine Krankenhauseinweisung.

"Amplatzer Amulet" soll das Schlaganfallrisiko drastisch senken. Das Implantat wird in einem nichtoperativen Verfahren per Katheter eingesetzt und wäre für Patienten geeignet, die bereits an Vorhofflimmern leiden.

Schwächen und Risiken

Diese Innovationen sind unerlässlich, die Konkurrenz ist sehr groß und schläft nicht.

Peergroupvergleich Dividendencheck

Namhafte Unternehmen wie Johnson & Johnson, Medtronic, Danaher, Abiomed und Siemens Healthineers zählen zu den Wettbewerbern.

In Gold umrandet ist der Sieger der jeweiligen Kategorie hervorgehoben.

Abbott liegt beim Dividendenwachstum ganz vorne, landet bei der Ausschüttungsquote, der 49-jährigen Dividendenhistorie und beim Gewinnwachstum immerhin auf dem 2. Rang (blau) und kann sich aus meiner Sicht gegen die Konkurrenten behaupten.

Als weiteres Risiko habe ich mögliche Fehler bei der Herstellung ausgemacht.

Abbots' Produkte müssen funktionieren und im Kampf um Leben und Tod werden Defekte nicht verziehen. Daher besteht die große Gefahr eines Imageverlusts.

Aktienbewertung mit Hilfe vom Aktienfinder.net

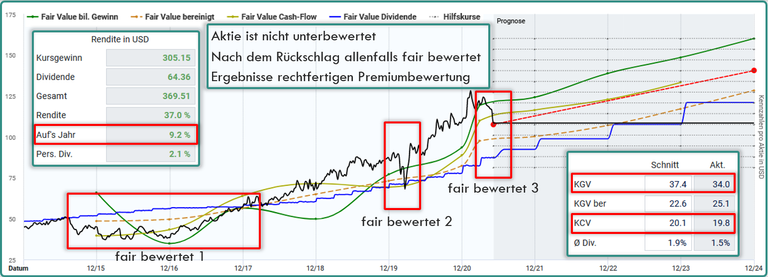

Auszug Bewertung anhand historischer "Fair Value - Verläufe" aus Aktienfinder.net

Ich habe den Zeitraum der Bewertungsfaktoren nach dem Spinoff von AbbVie und der vollzogenen Umstrukturierung gewählt. (ab 2015)

Die grüne Linie steht für den fairen Wert anhand des historischen Gewinns, die gelbe Linie für den fairen anhand des historischen Cashflows, die blaue Linie für den fairen Wert anhand der Dividende und die gestrichelte, orangene Linie für den fairen Werten anhand des bereinigten Gewinns.

Der Kurs, die schwarze Linie orientiert sich tendenziell an der grünen (Gewinn) und der gelben Linie. (Cashflow)

3 Phasen habe ich in rot gekennzeichnet, in denen die Aktie fair bewertet erscheint bzw. erschien.

Von 2015 bis 2017 war die Umstrukturierung allerdings noch nicht abgeschlossen, und es verwundert mich nicht, dass das Potenzial noch nicht in den Kurs eingepreist wurde.

Während des Coronacrashs (2) war Abbott ebenfalls fair bepreist und aktuell befinden wir uns wieder im Bereich eines fairen Rankings. (3)

Von einer Unterbewertung kann nicht gesprochen werden, aber die Ergebnisse sowie die Qualität des Geschäftsmodells rechtfertigen meiner Meinung nach einen Premiumaufschlag.

Ich habe aus diesem Grund letzte Woche den 1. Schritt gemacht und eine kleine Position von Abbott aufgebaut.

DISCLAIMER: Ich besitze Aktien von Abbott Laboratories, AbbVie, Johnson & Johnson, Danaher und Siemens Healthineers.

KEINE ANLAGEBERATUNG - KEINE KAUFEMPFEHLUNG

Das ist.... wirklich ausführlich.

Die Dividendenhistorie ist beeindruckend. Vor kurzem, ich weiß nicht, ob du den link auf Twitter gesehen oder sogar gepostet hast, habe ich auch die Story von Grace Goner das erste mal gelesen. Die Geschichte ist lesenswert und gehört zum Unternehmen. Den Link hab ich gerade zum Glück noch einmal gefunden:

https://stefansboersenblog.com/2018/07/29/grace-groner/

Ja, der Link kam tatsächlich vom mir 😄

Ich habe die Story über Grace Groner im Video auf YouTube eingebaut.

Auf Instagram habe ich es auch gepostet, darauf hat mir eine Mitarbeiterin von Abbott geschrieben dass Sie die Aktien jetzt behalten wird 😆

Der Text wurde mir allerdings etwas zu lang deshalb habe ich das hier rausgelassen.

Congratulations @dividendencheck! You have completed the following achievement on the Hive blockchain and have been rewarded with new badge(s) :

Your next target is to reach 20 posts.

You can view your badges on your board and compare yourself to others in the Ranking

If you no longer want to receive notifications, reply to this comment with the word

STOPSehr ausführliche Analyse. Klasse. Danke.

Warum ich dennoch nicht Abbott kaufe hat mit der Tatsache zu tun, die Du auch schon erkannt hast:

Nimmt man sogar noch die anderen immateriellen Vermögensgegenstände dazu und zieht diese vom EK ab, dann erhalten wir ein negatives EK. Vom Goodwill und den intangible Assets kann sich der Aktionär nichts kaufen. Daran sieht man gut, welche Firmen selbst wachsen und welche nur durch Zukauf von anderen Firmen wachsen können. Sollte man später einmal den Goodwill abschreiben müssen, dann geht´s schnell bergab in der Bilanz und der GuV. Ist mir zu viel Risiko.

Und das obwohl der operative Cashflow mit fast 8 Mrd. $ zum Umsatz und (Roh)Gewinn eine gute Figur macht und auch die Bruttomarge von 43% ist auch ok. Aber meines erachtens ist das Eigenkapital zu hoch belastet.

Danke für deinen Kommentar und Lob!

Ich stimme dir zu. Ich achte zugegebenermaßen mehr auf die relativen Verschuldungskennzahlen und halte diese für wichtiger. Wenn aber Goodwill oder die Intangibles abgeschrieben werden müssen könnte es sich auch auf das Rating und damit Kredite auswirken. Deshalb werfe ich schon ein Auge drauf.

Ich habe auch Phillip Morris oder AbbVie mit negativen Eigenkapitalquoten im Depot, mache mir da aber auch keine großen Sorgen.