Co to jest CBDC? Cyfrowa waluta banku centralnego (CBDC) stała się tematem coraz większego zainteresowania i dyskusji w dziedzinie finansów. W kontekście ewolucji technologicznej i rosnącego znaczenia cyfrowych płatności, banki centralne na całym świecie rozważają wprowadzenie własnych cyfrowych walut opartych na technologii Blockchain (czasem banksterzy używają sformułowania DLT — Distributed Ledger Technology, zamiast Blockchain)

CBDC to forma cyfrowej waluty, której emisję, dystrybucję i zarządzanie kontroluje bank centralny. W przeciwieństwie do tradycyjnej gotówki, która ma postać fizyczną, CBDC istnieje wyłącznie w formie elektronicznej, umożliwiając obywatelom dokonywanie transakcji online i offline za pomocą smartfonów, kart płatniczych lub innych urządzeń elektronicznych.

Głównym celem wprowadzenia CBDC (według banków) jest poprawa efektywności płatności, zwiększenie bezpieczeństwa transakcji oraz możliwość śledzenia i monitorowania przepływu pieniędzy. CBDC ma również potencjał, aby wesprzeć finansową inkluzję, umożliwiając dostęp do usług finansowych dla osób, które obecnie są wykluczone z tradycyjnego systemu bankowego.

Wprowadzenie CBDC wiąże się jednak również z pewnymi wyzwaniami i zagrożeniami. Wśród nich znajduje się kwestia prywatności danych, kontrola państwa nad płatnościami oraz wpływ na tradycyjne instytucje finansowe. Dlatego kluczowe jest przeprowadzenie analizy ryzyka i opracowanie odpowiednich regulacji i zabezpieczeń, aby zminimalizować negatywne skutki i zagrożenia wynikające z ewentualnego wprowadzenia CBDC.

W tym artykule przyjrzymy się bliżej CBDC, omawiając jego zalety, potencjalne zastosowania, zagrożenia i wyzwania. Przedstawimy również przykłady projektów CBDC, które są realizowane na świecie, oraz omówimy regulacje i wytyczne dotyczące tej cyfrowej waluty. Ostatecznie, artykuł pozwoli czytelnikom uzyskać pełniejsze zrozumienie CBDC i jego wpływu na przyszłość finansów.

Co to jest CBDC? - Definicja

CBDC to skrót od Central Banking Digital Currency. Tłumacząc to na język polski, możemy przyjąć tłumaczenie — Cyfrowa Waluta Banku Centralnego. Jest to elektroniczna forma pieniądza emitowana i kontrolowana przez bank centralny. CBDC ma reprezentować oficjalny środek płatniczy w wyłącznie cyfrowej postaci, który będzie legalnym środkiem wymiany w danym kraju.

W przeciwieństwie do tradycyjnej gotówki, która ma formę fizyczną, CBDC będzie istnieć wyłącznie w formie wirtualnej i będzie mogła być przechowywana oraz używana za pomocą cyfrowych platform, takich jak aplikacje mobilne, portfele cyfrowe czy karty płatnicze.

CBDC ma charakterystyczne cechy, które odróżniają go od innych form cyfrowego pieniądza.

Po pierwsze — CBDC jest emitowany i gwarantowany przez bank centralny, co nadaje mu status oficjalnego środka płatniczego i daje pewność co do jego wartości i stabilności (o ile jesteśmy pewni, że bank jest pewny 🙃 )

Po drugie — CBDC ma cechy bezpiecznego środka płatniczego, zapewniając szybkie i bezpieczne transakcje. Technologie takie jak blockchain mogą być wykorzystywane do zapewnienia bezpieczeństwa, niezmienności i przejrzystości transakcji w ramach systemu CBDC.

CBDC może być w różny sposób zrealizowany. Istnieją dwa podstawowe modele: model bezpośredni i model pośredni. W modelu bezpośrednim bank centralny bezpośrednio obsługuje konta obywateli i przedsiębiorstwa, umożliwiając im przechowywanie i używanie cyfrowej waluty. W modelu pośrednim banki komercyjne działają jako pośrednicy, a bank centralny emisję i rozliczenia CBDC przeprowadza poprzez te banki.

Wprowadzenie CBDC jest reakcją na dynamiczne zmiany w dziedzinie finansów, technologii i preferencji konsumentów. Ma na celu zwiększenie efektywności płatności, poprawę dostępu do usług finansowych oraz zapewnienie bezpieczeństwa i stabilności systemu płatniczego (jednak to ich opinia, z którą osobiście się nie do końca zgadzam, lecz więcej o tym w dalszej części). Jednak wraz z wprowadzeniem CBDC pojawiają się również różne wyzwania i zagrożenia, które muszą być starannie rozważane i zarządzane przez bank centralny.

W kolejnych częściach artykułu przyjrzymy się bliżej zaletom, potencjalnym zastosowaniom oraz zagrożeniom związanym z CBDC.

Wpływ na system finansowy

Wprowadzenie cyfrowej waluty banku centralnego może mieć istotny wpływ na system finansowy. Oto kilka aspektów, które warto rozważyć:

Efektywność płatności: C B D C może przyczynić się do zwiększenia efektywności płatności, redukując czas i koszty związane z przekazywaniem pieniędzy. Dzięki natychmiastowym i bezpośrednim transakcjom ta waluta może przyspieszyć rozliczenia i ułatwić przekazywanie środków zarówno na poziomie krajowym, jak i międzynarodowym.

Redukcja kosztów transakcyjnych: Tradycyjne metody płatności często wiążą się z wysokimi opłatami transakcyjnymi. CBDC może zmniejszyć te koszty, eliminując pośredników i umożliwiając bezpośrednie transakcje między użytkownikami. To może przynieść korzyści zarówno dla przedsiębiorstw, jak i konsumentów.

Bezpieczeństwo transakcji: C B D C oferuje potencjał zwiększenia bezpieczeństwa transakcji. Dzięki wykorzystaniu zaawansowanych technologii, takich jak kryptografia i blockchain, można zapewnić bezpieczne i niezmienne rejestry transakcji. To może pomóc w minimalizacji oszustw, fałszerstw i kradzieży.

Monitorowanie przepływu pieniędzy: C B D C może umożliwić bankom centralnym lepsze śledzenie przepływu pieniędzy w gospodarce. Dzięki dostępowi do danych transakcyjnych, banki centralne mogą uzyskać lepszy wgląd w gospodarkę i podejmować bardziej efektywne decyzje polityki monetarnej.

Wsparcie dla finansowej inkluzji: Jednym z celów C B D C jest zapewnienie dostępu do usług finansowych dla wszystkich obywateli, w tym dla osób, które są obecnie wykluczone z tradycyjnego systemu bankowego. CBDC może stać się narzędziem dla banków centralnych w realizacji tego celu poprzez zapewnienie bezpiecznego i łatwego dostępu do cyfrowej waluty.

Jednak wprowadzenie C B D C wiąże się również z pewnymi wyzwaniami i ryzykiem. Należy dokładnie przeanalizować te aspekty i opracować odpowiednie regulacje oraz zabezpieczenia, aby zminimalizować potencjalne negatywne skutki. W kolejnych częściach artykułu przyjrzymy się bliżej zagrożeniom i wyzwaniom związanym z C B D C oraz omówimy przykłady i projekty C B D C realizowane na świecie.

Zalety CBDC

Z mojej narracji zapewne już doszedłeś do wniosku drogi czytelniku, że nie jestem zbyt wielkim "fanem" C B D C. Faktycznie tak jest, aczkolwiek to nie znaczy, że obiektywnie rzecz biorąc, nie widzę żadnych zalet (zwłaszcza że ma ona działać na fundamencie tej samej technologii co Bitcoin (BTC). CBDC, posiada szereg zalet, które mogą się znacznie przyczynić do poprawy działania systemu płatności i finansowego.

Oto niektóre z głównych korzyści wynikających z wprowadzenia C B D C:

1. Zwiększona efektywność płatności: C B D C może znacznie przyspieszyć proces płatności, umożliwiając natychmiastowe przekazywanie środków między użytkownikami. Tradycyjne metody płatności, takie jak czeki czy przelewy bankowe, mogą zająć pewien czas, szczególnie w przypadku transakcji międzynarodowych. C B D C eliminuje tę opóźnienie, umożliwiając szybkie rozliczenia i skracając czas oczekiwania na przekazanie środków.

2. Ograniczenie kosztów transakcyjnych: Tradycyjne metody płatności często wiążą się z wysokimi opłatami transakcyjnymi, zarówno dla przedsiębiorstw, jak i dla konsumentów. C B D C może zredukować te koszty, eliminując pośredników i umożliwiając bezpośrednie transakcje między stronami. Ostatecznie, niższe koszty transakcyjne przynoszą korzyści dla wszystkich uczestników systemu płatniczego.

3. Bezpieczeństwo i odporność na fałszerstwa: C B D C opiera się na zaawansowanych technologiach, takich jak kryptografia i blockchain, co zapewnia wysoki poziom bezpieczeństwa. Transakcje są uwierzytelniane i rejestrowane w sposób niezmienny, co minimalizuje ryzyko fałszerstw i oszustw. Ponadto C B D C może być zaprojektowane w taki sposób, aby uniemożliwić fałszowanie lub kopiowanie cyfrowych jednostek pieniądza.

4. Możliwość śledzenia transakcji: C B D C daje bankom centralnym możliwość monitorowania przepływu pieniędzy w gospodarce (nieodpowiednio wykorzystane może być bardzo niebezpieczne). W przeciwieństwie do gotówki, gdzie transakcje są anonimowe, CBDC umożliwia śledzenie transakcji, co może być przydatne w zwalczaniu prania brudnych pieniędzy, finansowania terroryzmu i innych nielegalnych działań. Jednak konieczne jest znalezienie odpowiedniego balansu między ochroną prywatności a zapewnieniem bezpieczeństwa i legalności transakcji.

CBDC dla banksterki ma wiele zalet w porównaniu do BTC, szczególnie jeśli chodzi o efektywność płatności, ograniczenie kosztów transakcyjnych, bezpieczeństwo i możliwość śledzenia transakcji. Jednak warto mieć na uwadze ograniczenia i wyzwania, takie jak kwestie prywatności i zależność od banków centralnych. Przed wprowadzeniem CBDC, konieczne jest dokładne zbadanie tych aspektów i opracowanie odpowiednich rozwiązań, aby zminimalizować negatywne skutki i zapewnić korzyści dla użytkowników i systemu finansowego jako całości. Jednak te "negatywne" skutki dla mnie i wielu innych ludzi niekoniecznie są postrzegane przez banksterów i ludzi u sterów za "negatywne"...

Zagrożenia i wyzwania związane z CBDC

Mimo licznych korzyści, jakie niesie ze sobą wprowadzenie cyfrowej waluty banku centralnego, istnieją również zagrożenia i wyzwania, które należy uwzględnić. Oto niektóre z głównych czynników wymagających uwagi i ostrożności związanych z wprowadzeniem CBDC, które mogą stanowić wyzwanie:

Bezpieczeństwo cybernetyczne

Cyfrowa forma pieniądza, niesie ze sobą konkretne zagrożenia związane z bezpieczeństwem cybernetycznym. Bezpieczeństwo systemu płatności C B D C musi stanowić priorytet, w celu zapobiegania kradzieży środków oraz naruszeniom danych użytkowników. Ataki hakerskie, phishing oraz inne formy cyberzagrożeń mogą stanowić poważne zagrożenie dla integralności, oraz zaufania do C B D C. Dlatego też niezbędne jest podjęcie odpowiednich środków w celu ochrony infrastruktury C B D C i zminimalizowania ryzyka związanego z cyberprzestępczością.

szymonwsieci- Choć z drugiej strony nierozwiązanie tego problemu daję kolejną przewagę BTC w wyścigu o lidera cyfrowych płatności na świecie, ponieważ czego by nie mówić o BTC, jest on obecnie najbardziej bezpieczną formą płatności cyfrowych P2P na świecie

Ograniczenia prywatności

Wprowadzenie CBDC może rodzić spore obawy dotyczące naszej prywatności. W przeciwieństwie do gotówki oraz niektórych kryptowalut, które zapewniają anonimowość (głównie chodzi tu o MONERO, ponieważ reszta kryptowalut jest głównie pseudoanonimowa co jest sporą różnicą) CBDC może wymagać identyfikacji użytkowników i śledzenia ich transakcji pod pretekstem zwalczania prania brudnych pieniędzy, finansowania terroryzmu i innych nielegalnych działań. Istnieje zatem realna obawa, że nadmierne monitorowanie transakcji CBDC może naruszać prywatność użytkowników (obywateli) i prowadzić do potencjalnego nadużycia zbieranych danych przez rządy lub inne podmioty.

Zależność od infrastruktury technologicznej - Skuteczne wdrożenie C B D C wymagać będzie zaawansowanej infrastruktury technologicznej, w tym sieci komputerowych, systemów płatności i bezpiecznych urządzeń. Niektóre kraje, zwłaszcza te o słabo rozwiniętej infrastrukturze technologicznej, mogą napotkać trudności w efektywnym wdrożeniu i obsłudze C B D C.

Nierówności społeczne i dostęp do technologii - Wprowadzenie C B D C może spowodować wzrost nierówności społecznych, jeśli nie wszyscy obywatele będą mieli równy dostęp do cyfrowych usług finansowych. Niektóre grupy, takie jak osoby starsze, osoby o niskich dochodach lub mieszkańcy obszarów wiejskich, mogą napotkać trudności w korzystaniu z C B D C, jeśli nie będą miały dostępu do niezbędnej technologii i niezbędnej ku temu wiedzy.

Stabilność systemu finansowego - Wprowadzenie C B D C może wpłynąć na stabilność systemu finansowego, szczególnie jeśli nie zostaną odpowiednio zidentyfikowane i zarządzone ryzyka związane z migracją z tradycyjnych form płatności na cyfrową walutę banku centralnego. Konieczne jest odpowiednie monitorowanie i zarządzanie tym procesem, aby uniknąć zakłóceń i niestabilności w systemie finansowym.

Wpływ na tradycyjne instytucje finansowe - Wprowadzenie C B D C może mieć istotny wpływ na tradycyjne instytucje finansowe, takie jak banki komercyjne. C B D C, jako forma bezpośredniego środka płatniczego, może ograniczać potrzebę korzystania z tradycyjnych usług bankowych, co może wpłynąć na rentowność i model działania tych instytucji. Konieczne jest staranne zbadanie tego wpływu i opracowanie odpowiednich środków zaradczych.

Kontrola i ograniczenia gospodarcze: CBDC może dawać rządom i bankom centralnym większą kontrolę nad przepływem pieniądza w gospodarce. To może prowadzić do wprowadzenia ograniczeń i regulacji dotyczących użytkowania CBDC, które mogą wpływać na swobodę obywateli w korzystaniu z cyfrowych środków płatniczych. Konieczne jest znalezienie odpowiedniego balansu między kontrolą a wolnością użytkowników.

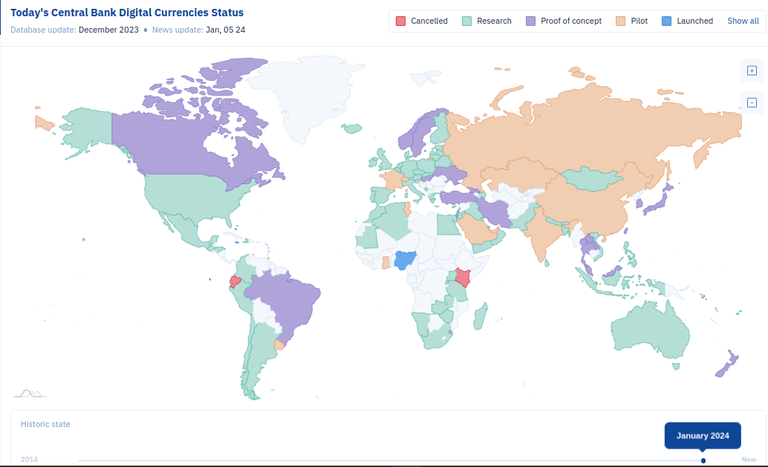

Przykłady i projekty CBDC na świecie

Na stronie internetowej https://cbdctracker.org/ możemy w czasie rzeczywistym zobaczyć Obecny status walut cyfrowych banków centralnych (CBDC) na całym świecie. Jak wynika z informacji na stronie, na dzień dzisiejszy na świecie zostały uruchomione juz 4 projekty CBDC. Kreje jakie tego dokonały to następująco:

Bahamy - Sand Dollar

Unia Gospodarcza i Walutowa Wschodnich Karaibów (OECS/ECCU) - DCash

Nigeria - e-Naira

Jamajka - JAM-DEX

Obecnie na świecie istniej również 14 programów pilotażowych (w tym dwa prowadzone przez Francję) mających na celu** testy i wprowadzenie CBDC**. Kraje które prowadzą obecnie pilotaże to:

Chiny - e-CNY

Urugwaj - e-Peso

Gana - E-cedi

Rosja - Digital Ruble

ZEA - Aber

Arabia Saudyjska - Aber

Szwajcaria - Helvetia

Kazahstan - Digital Tenge

Indie - Digital Rupee

Korea Południowa - Digital Won

Francja - France wholesale CBDC

Francaj - Project Prosperus

Tunezja - Project Prosperus

Singapur - Project Ubin+

Nie będę tu szczegółowo opisywał każdego projektu ponieważ treść tego artykułu była by zbyt obszerna. Dlatego skupie się tu wyłącznie na kilku istotnych (z mojego punktu widzenia) CBDC

Bahamy - Sand Dollar

Bahamy, wyspiarskie państwo na Oceanie Atlantyckim, przoduje w wprowadzaniu cyfrowych walut banków centralnych. Już w 2019 roku przeprowadzono tam program pilotażowy CBDC, który okazał się ogromnym sukcesem. W rezultacie Bank Centralny Bahamów wprowadził cyfrowego dolara bahamskiego o nazwie sand dollar w październiku 2020 roku. Co więcej, w lutym 2021 roku Mastercard ogłosił uruchomienie pierwszej na świecie karty połączonej z CBDC, umożliwiającej płatności cyfrowym dolarem bahamskim za pomocą karty prepaid. Podsumowując, Bahamy były pierwszym na świecie krajem, który wdrożył CBDC oficjalnie w życie.

Projekt e-yuan w Chinach

Chiny są kluczowym graczem na rynku CBDC, aktywnie rozwijając cyfrową walutę banku centralnego pod nazwą Digital Currency Electronic Payment (DCEP). E-yuan ma zwiększyć kontrolę nad systemem płatności, zwalczać przestępczość finansową i stanowić alternatywę dla prywatnych kryptowalut. Jako legalny środek płatniczy emitowany przez bank centralny, ma być dostępny dla obywateli i firm. W ramach pilotażu otwarto miliony indywidualnych i przedsiębiorczych kont eCNY, zwiększając dostępność usług finansowych. Pomimo korzyści, projekt budzi kontrowersje związane z prywatnością i możliwością monitorowania transakcji przez władze, oraz istnieje obawa o "datę ważności" e-yuanu.

Inicjatywy CBDC w Europie

Unia Europejska intensywnie pracuje nad cyfrowym euro pod przewodnictwem Europejskiego Banku Centralnego. Planuje się uruchomienie cyfrowego euro do 2026 roku, mając na celu dostarczenie wygodnego narzędzia rozliczeń dla firm i obywateli. ECB i banki centralne krajów strefy euro byłyby emitentami, a płatności nie byłyby anonimowe. Wprowadzenie ma usprawnić płatności, zwiększyć dostępność usług bankowych i zwalczać nielegalne aktywności finansowe. Jednak istnieją obawy dotyczące prywatności, kontroli nad informacjami finansowymi i potencjalnych negatywnych skutków wprowadzenia cyfrowej waluty.

Regulacje i wytyczne dla CBDC

CBDC, jako nowa forma cyfrowego pieniądza, wymaga starannego opracowania ram regulacyjnych, aby zapewnić bezpieczeństwo, skuteczność i zgodność z obowiązującym prawem. W tym kontekście, regulacje i wytyczne dla CBDC obejmują:

Rola instytucji międzynarodowych

Wprowadzenie CBDC stawia pytania dotyczące współpracy międzynarodowej i roli instytucji globalnych. Międzynarodowe instytucje finansowe, takie jak Międzynarodowy Fundusz Walutowy (MFW) i Bank Światowy, mogą odegrać kluczową rolę w ustalaniu standardów i wytycznych dotyczących CBDC. Współpraca na arenie międzynarodowej jest istotna, aby uniknąć niespójności między różnymi krajami i stworzyć harmonijny globalny ekosystem CBDC.

Kwestie prawne i regulacyjne

Ochrona konsumentów: Regulacje CBDC powinny skupić się na ochronie konsumentów, zapewniając uczciwe praktyki handlowe, transparentność i bezpieczeństwo transakcji. Przyjęcie zasad odpowiedzialnej emisji i dystrybucji CBDC jest kluczowe, aby chronić interesy użytkowników.

Przeciwdziałanie praniu brudnych pieniędzy i finansowaniu terroryzmu: CBDC musi być zgodne z przepisami dotyczącymi przeciwdziałania praniu brudnych pieniędzy (AML) i finansowaniu terroryzmu (CFT). Wytyczne w tym obszarze powinny obejmować procedury identyfikacji użytkowników, monitorowanie transakcji oraz raportowanie nieprawidłowości.

Prywatność i ochrona danych: W regulacjach CBDC powinny być uwzględnione środki mające na celu ochronę prywatności użytkowników. Określenie, w jaki sposób dane transakcyjne są zbierane, przechowywane i udostępniane, jest kluczowe dla zbudowania zaufania do systemu CBDC.

Stabilność finansowa: Regulacje powinny obejmować środki mające na celu zapewnienie stabilności finansowej, minimalizując ryzyko związane z fluktuacjami wartości CBDC. Mechanizmy kontroli ryzyka i zarządzania stabilnością finansową są kluczowe dla trwałego sukcesu CBDC.

Zabezpieczenia technologiczne: Wymagania regulacyjne powinny obejmować środki zabezpieczeń technologicznych, takie jak stosowanie zaawansowanych technologii kryptograficznych i zapewnienie odporności na cyberzagrożenia.

Współpraca z sektorem prywatnym: Regulacje powinny zachęcać do współpracy między sektorem publicznym a prywatnym, zwłaszcza w obszarze innowacji technologicznych i rozwijania ekosystemu CBDC.

Przy opracowywaniu regulacji i wytycznych dla C B D C, kluczowe jest uwzględnienie różnorodnych aspektów, takich jak ochrona użytkowników, stabilność finansowa, bezpieczeństwo techniczne oraz zgodność z międzynarodowymi standardami. Odpowiednie uregulowania są niezbędne, aby zminimalizować ryzyka i maksymalizować korzyści wynikające z wprowadzenia cyfrowej waluty banku centralnego.

Podsumowanie

Wprowadzenie Cyfrowej Waluty Banku Centralnego (C B D C) otwiera nowy rozdział w świecie finansów, kształtując krajobraz płatności i systemów walutowych. Podsumowanie korzyści i zagrożeń związanych z C B D C może wyglądać następująco:

Korzyści:

Efektywność płatności: C B D C oferuje natychmiastowe i efektywne transakcje, przyspieszając procesy płatności.

Bezpieczeństwo: Zaawansowane technologie, takie jak blockchain, mogą zwiększyć bezpieczeństwo transakcji i chronić przed cyberatakami.

Ograniczenie kosztów: C B D C może zmniejszyć koszty transakcyjne, eliminując pośredników i umożliwiając bezpośrednie transakcje między użytkownikami.

Śledzenie transakcji: Możliwość monitorowania transakcji może pomóc w zwalczaniu prania brudnych pieniędzy i finansowaniu terroryzmu.

Inkluzja finansowa: C B D C może zwiększyć dostęp do usług finansowych dla osób, które są obecnie wykluczone z tradycyjnego systemu bankowego.

Zagrożenia:

Prywatność: C B D C może podważać prywatność, gdyż transakcje mogą być monitorowane, co wymaga zrównoważonego podejścia między kontrolą a ochroną prywatności.

Ryzyko cyberataków: Bezpieczeństwo C B D C staje pod znakiem zapytania w obliczu rosnącego ryzyka związanego z cyberatakami i kradzieżą danych.

Wpływ na instytucje finansowe: Tradycyjne instytucje finansowe mogą doświadczyć zmian w swojej roli i funkcji z wprowadzeniem C B D C.

Zależność od technologii: C B D C wymagać będzie zaawansowanych technologii, co stawia wyzwanie w kontekście zabezpieczeń i utrzymania stabilności systemu.

Perspektywy rozwoju C B D C wydają się być obiecujące, przy jednoczesnym zrozumieniu, że ich wprowadzenie wiąże się z wyzwaniami. Kluczowe kierunki dla przyszłości to:

Badania i rozwój: Kontynuacja badań nad technologią i implementacją C B D C, ucząc się na bieżąco z doświadczeń projektów prowadzonych na świecie.

Współpraca międzynarodowa: Współpraca międzynarodowa i ustanowienie standardów globalnych są kluczowe dla harmonijnego funkcjonowania różnych C B D C na świecie.

Regulacje: Dostosowanie i uaktualnienie regulacji związanych z finansami, aby uwzględnić specyfikę C B D C, zapewniając równowagę między innowacją a ochroną użytkowników.

Edukacja i świadomość: Zwiększanie świadomości społecznej i edukacja na temat C B D C, aby wspierać akceptację i zrozumienie funkcji cyfrowej waluty.

Podsumowując, C B D C stawia przed nami zarówno wyzwania, jak i możliwości. Jednak z odpowiednimi środkami ostrożności, współpracą międzynarodową i zaangażowaniem w badania i rozwój, można sprostać tym wyzwaniom, kształtując przyszłość finansów w cyfrowym wieku.

Dalsze wprowadzanie C B D C w innych krajach to jak widać wyłącznie kwestia czasu czy nam sie to podoba czy nie. Ewentualna hiperinflacja w wielu krajach pogrążonych kryzysem gospodarczym może jedynie przyspieszyć ten proces i być teoretycznie "jedynym słusznym rozwiązaniem"... oczywiście to już wyłącznie moja hipoteza jednak wydaje się być ona bardzo racjonalna. Tak więc pozostaje nam wyłącznie się w jakims stopniu dostosować do nowych nadchodzących warunków. Mam jedynie nadzieję, że rządy i banki nie posuną się zbyt daleko w nadmiernym interwencjoniźmie wykorzystując mozliwosć odcięcia obywatelom dostępu do funduszy pod "słusznym" pretekstem... Czekają nas interesujące czasy.

Słowem na koniec

Gotówka, od wieków była fundamentem naszego systemu płatności i jak widać w wielu miejscach na świecie, ustępuje miejsca cyfrowej rewolucji.

CBDC to nowa forma pieniądza, kształtująca naszą finansową przyszłość. Jednakże, jak każda innowacja, CBDC niesie ze sobą wyzwania i pytania dotyczące bezpieczeństwa, prywatności i stabilności systemu finansowego.

Chciałbym Was serdecznie zaprosić do dyskusji na ten temat, podzielenia się Waszymi spostrzeżeniami i doświadczeniem. Czy to krok w stronę cyfrowej przyszłości jest rzeczywiście taki bezpieczny, jak nam się wydaje? Jakie mogą być konsekwencje dla nas, dla gospodarki i dla naszej prywatności?

Czekam na Wasze cenne opinie i wspólną refleksję. Zapraszam do śledzenia i dołączenia do dyskusji.

Źródła

Pieniądz cyfrowy banku centralnego

Digital Bahamian Dollar

Cyfrowy pieniądz banku centralnego - Lazarski.pl

Raport NBP: Pieniądz cyfrowy banku centralnego

https://www.nbp.pl/systemplatniczy/cbdc/raport-cbdc.pdf

Raport BIS: Central bank digital currencies - executive summary

https://www.bis.org/publ/othp42.pdf

Progress of Research & Development of E-CNY in China

http://www.pbc.gov.cn/en/3688110/3688172/4157443/4293696/2021071614584691871.pdf

Central Bank Digital Currencies and a Euro for the Future

https://www.eublockchainforum.eu/sites/default/files/reports/CBDC%20Report%20Final.pdf

PwC Global CBDC Index 2021

https://www.pwc.com/gx/en/industries/financial-services/assets/pwc-cbdc-global-index-1st-edition-april-2021.pdf

Bardzo merytoryczny tekst, szacunek za szukanie źródeł, konkretne przedstawienie wad i zalet. Ja jestem przeciwnikiem tego pomysłu, tak jak dochodu gwarantowanego - w przyszłości to będzie dobre rozwiązanie, ale nie na ten moment w historii. Ludzie są nadal zbyt nieuczciwi i fałszywi, zabezpieczeń też jest mniej. Poza tym, co się stanie, jak nagle padnie prąd? A to się zdarza. Powiedzmy, że zapomnisz coś kupić dla chorej żony, mamy, dziecka lub kaszki dla dziecka. Padnie prąd. Będziemy musieli drałować 30km do większego miasta (dużo Polaków mieszka w Polsce powiatowej), gdzie będą kolejki, marnując przy tym czas. @maciejficek kiedyś bardzo mądrze zauważył, że czasem nasze pomysły to takie szachy 4d, że chcąc chronić ekologię i naturę, kopiemy ją w jaja jeszcze bardziej, zamiast skupić się na optymalizacji / maksymalizacji zalet obecnych rozwiązań.

To przyśpieszy feudalizację społeczeństw na planecie Ziemia i mam nadzieję, że nie pojawi się to w ogóle lub po mojej śmierci.

Dzięki za dobre słowo @herosik : ) Artykuł był przygotowywany już w tamtym roku kalendarzowym (zresztą jak kilkadziesiąt innych szkicy 😆) jednak teraz w końcu zabrałem się za jego dokończenie i publikację.

Dlaczego uważasz, że "nie na ten moment w historii"?

Ja powiem szczerze, to jestem coraz bardziej optymistycznie nastawiony na dochód bezwarunkowy, ponieważ dzięki niemu mógłbym udzielać się społecznie na "pełnym etacie" bez potrzeby marnowania czasu na bezsensowny etat (obecnie pracuję w sklepie internetowym u kolegi i o ile szanuje go, to praca jest mega nudna i niewiele wnosząca do poprawy życia społecznego).

Problem prądu to zdecydowanie spore zagrożenie funkcjonowania tego rozwiązania jednak obok gotówki ma już większy sens. Choć i tak wolałbym, aby banki, zamiast rozwijać CBDC, wprowadzały BTC ;P

Bezwarunkowy dochód to rak z dokłądnie tych samych powodów, dlaczego nie można wprowadzić prawdziwego komunizmu. Bo są ludzie, którzy są nieuczciwi lub chciwi - bo nie da się + to rozleniwia większość ludzi (mi też by to pomogło jak Tobie btw.). A widać jak na dłoni, jak bardzo ludzie się popsuli od lat '90. Wystarczył tylko komputer i internet. No i smartfon.

Dlaczego nie ten moment? Bo ludzie muszą jeszcze raz się srogo pomordować. A najlepiej ze dwie wojny światowe, by w końcu i ponad wszelką wątpliwość ludzkość zrozumiała, że nie warto być złym, zachłannym i każdy powinien ogarniać swoje podwórko.

Wiem, fatalistyczne podejście, ale nie wierzę w ludzi. Bo większość to debile. "Pomyśl sobie jak głupi jest przeciętny człowiek, a potem pomyśl sobie że większość jest jeszcze głupsza".

nie do końca rozumiem co masz na myśli pisząc

Co do "rozleniwienie" to masz 50% racji, ponieważ część badań faktycznie wskazuje to jako jedno z głównych ryzyk wprowadzenia dochodu bezwarunkowego z kolei inne badania (zauważyłem, że wyniki zależą od naprawdę wielu czynników kraj, klimat, wykształcenie itp.) wskazują na Wzrost przedsiębiorczości u ludzi, ponieważ mogą być bardziej skłonni do podejmowania ryzyka przedsiębiorczego, gdy mają pewność, że mają pewne środki do życia.

Temat obszerny jak Ocean Spokojny 😜 może kiedyś zrobię obszerne badania i je opiszę

Faktycznie mroczną wizję przedstawiasz i masz dosyć niskie mniemanie o ludziach 😔 co wydaje się być częściowo uzasadnione. W każdym razie nie mnie oceniać innych ludzi, ponieważ wszystkich na świecie nie znam oraz nie znam fundamentu podejmowanych przez nich decyzji. 😉 Ufam jednak, że odpowiednia edukacja społeczna od najmłodszych lat jest dobrym zaczynem dla przyszłych pokoleń. Dlatego też, zamiast krytykować młodzież mojego miasta za ich postępowanie wolę skupić się na dawaniu im dobrego przykładu, pomocy oraz wyrozumiałości do popełnianych przez nich błędów (których sam za młodu sporo popełniłem). Myślę, że jest to dobry kierunek ku lepszemu

Nie 50%, a ciut/troche więcej, bo ludzie racjonalnie działają, jak inwestują własnymi, a nie danymi (Nie ważne od kogo, ciotki, babki, matki, panstwa). Social jest tego dowodem, wyjątkowa naiwność wśród dzieci i nowobogackich. Badania i praktyka to potwierdzają. Dużo lepiej jest odchudzić państwo, obniżyć podatki (które są zdecydowanie zbyt wysokie w pl) i przywrócić ludziom większą samodzielność, zamiast robić z nich jeszcze większych idiotow, dając im pieniądze za darmoche.

Co do chciwości etc. Masz mnie. Za bardzo się rozpedzilem i zapomniałem skasować , bo zauważyłem że moja analogia jest fałszywa. Zatem pozostaje tylko lenistwo.

Ja też nie znam wszystkich ludzi, ale nie muszę ich znac. Statystyka i badania wyręczyły mnie. I nawet jeśli czesciowo się myli, to cała reszta mi starczy aż nadto.

A edukacja to tylko jeden z czynników który pomaga. Jest też odpowiedzialność, a ludzie coraz bardziej traktują innych ludzi jak płatki śniegu. Generalnie zlozony i głęboki temat.

(Żeby nie było, masz 100% racji w kwestii edukacji i dawaniu dobrego przykładu swoja osobą, zwłaszcza to 2. Keep going. Ale imo to nie wystarczy)

Odnośnie drugiej poruszonej kwestii.

Uważam że nie będzie momentu kiedy ludzie zrozumieją że nie warto być złym. Po pierwsze ponieważ natura człowieka jest taka że bez pracy nad sobą, bez pracowania nad cnotami samoistnie człowiek ciąży ku złemu. Po drugie dlatego że to co napisałeś to nie prawda. Często właśnie opłaca się być złym chciwym itd. oczywiście nie każdemu się udaje, ale wielu z tych którym udało się wybić właśnie znaleźli się tam po drodze czyniąc wiele zła. Tak działa świat.

Bycie dobrym opłaca się na mniejszą skalę ale bardziej niezawodnie i przede wszystkim również transcendentalnie. Jest to jednak mniej spektakularne, mniej na świeczniku, więc i mniej chętnie naśladowane zwłaszcza że wymaga wiele pracy nad soba.

Miło mi, że pamiętasz i doceniasz jakąś rzecz, którą kiedyś napisałem.

Jest tego więcej:)

@tipu curate 8

Największym zagrozeniem jest domknięcie systemu niewolniczego.

Nie mając możliwość posiadania środka płatniczego nad którym kontroli nie będzie sprawował rząd, nie będzie możliwy żaden bunt/sprzeciw.

Wprowadzenie tych walut przy likwidacji lub znaczącym ograniczeniu gotówki to będzie jeden z ważniejszych elementów tyranii i niewoli od której nie będzie żadnej ucieczki. Oby te idee nie zostały nigdy wprowadzone w życie.

Upvoted 👌 (Mana: 0/75) Liquid rewards.

Dzięki za wysoki curate 🙏

Zgadzam się z Tobą, że gdyby do tego doszło w tej formie, o której piszesz, to by było bardzo kiepsko...

W każdym razie myślę, że nie jest aż tak źle i do takiej formy zniewolenia nie dojdzie. A co do wprowadzania CBDC to ten proces mimo wszystko uważam za niemalże niemożliwy do zatrzymania ;/

Dlatego kto choć trochę zapobiegliwy to będzie posiadał trochę fizycznego kruszcu (gramowe sztabki czy srebrne monety bulionowe) BTC oraz innych kryptoaktyw

Nie wierzę w determinizm... nie ma zmian które są nieuniknione. Założę się że każdy XVI/XVII wieczny monarcha sądził że nieuniknione jest aby władza monarchy tylko rosła ku absolutnej.

Oczywiście nie mamy środków by to zatrzymać, możemy i powinniśmy się do tego przygotować, ale i wspierać opór tam gdzie się objawia. Przypomnę że nasz bliski sąsiad wpisał prawo do płatności gotówkowych do Konstytucji.