Einleitung

Momentan krankt es ein wenig bei der P2P-Plattform Iuvo, was mich persönlich ein wenig traurig macht. Gerade im Vergleich zu Mintos schaffte man es hier doch auf gutem Niveau von ca. 15% Kredite anzukaufen. Somit war es eine gute Möglichkeit um dort ein Teil seines Geldes zu investieren. Das Problem dabei war jedoch, dass es nur sehr wenige Anbahner gab und somit aus Diversifikationsgründen nie wirklich in die Liste meiner Premium-Plattformen schaffte.

Doch seit Anfang November gab es hier einen nicht unerheblichen Rutsch des Zinsniveaus und es ist in Euro fast nicht mehr möglich etwas über 10% zu erhalten. Dies ist mir für das Risiko bei Ländern wie Bulgarien und Rumänien absolut zu wenig und man sollte nicht jeden Fisch essen, der einem hingeworfen wird.

Deswegen entspare ich momentan Iuvo ein wenig von dem Geld, dass ungenutzt umherliegt und verteile dies ein wenig auf anderen Plattformen. Eine gute Möglichkeit um sich auch mal wieder etwas neues anzusehen.

EstateGuru

Einer der Hauptprofiteure hierbei ist EstateGuru, einer Kreditplattform, die sich auf Immobilien spezialisiert hat. Vorwiegend geht es um Projekte im Baltikum und es gibt im Schnitt um die 11%. Dies ist natürlich nicht so weit weg von dem aktuellen Zinsniveau von Iuvo, aber es sind eben keine unbesicherten High Risk Konsumkredite, sondern eben Immobilien mit Bürgschaften und Sicherheiten.

Kommt es hier zu einem Konkurs stehen die Chancen nicht schlecht, dass man doch einen Teil seines Geldes wieder bekommen kann. Bereits im August habe ich ja bereits hier angekündigt, dass ich nun bei EstateGuru investiert bin und bereits davor lange Zeit darüber sinniert, dass ich dort aktiv werden will. Allerdings kam immer etwas dazwischen und es stand kein Geld bereit.

Dazu kommt, dass viele der Kredit endfällig sind und somit keine regelmäßigen Zinszahlungen reinkommen. Stehts darüber zu schreiben, dass nichts passiert, ermüdet aber doch ein wenig. Doch dadurch, dass ich nun mehr Geld dort im Einsatz habe und auch ein paar Ballon-Kredite erbeutet habe, gibt es nun durchaus die ersten Erfahrungen.

Inzwischen habe ich rund 18 Projekte im Portfolio. Ein wenig ärgerlich ist, dass man am Primärmarkt erst mit 50€ reingehen kann. Inzwischen gibt es aber glücklicherweise einen sekundären Markt mit dem man auch mit weniger investieren kann. Leider sind die Angebote dabei meist nicht so überzeugend.

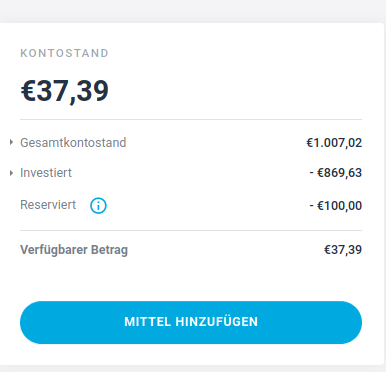

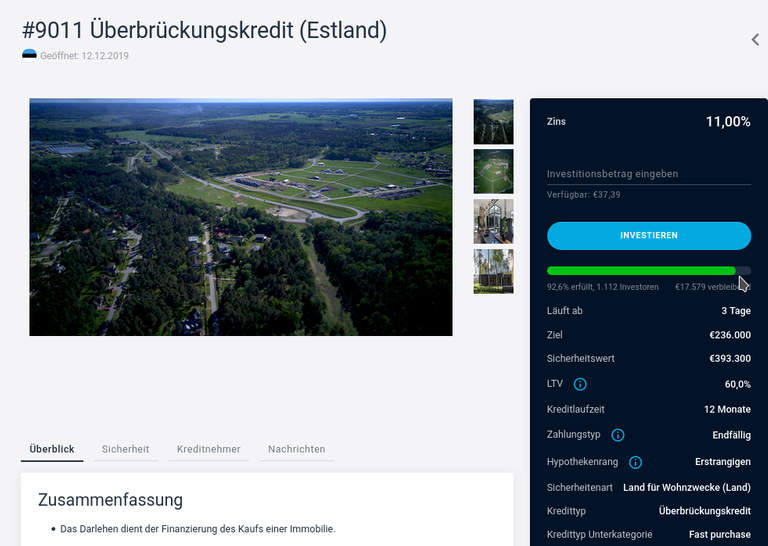

Insgesamt habe ich also rund 1000€ momentan dort angelegt. Die Vergabeerfahrung ist bei EstateGuru ein wenig anders als z.B. bei Mintos. Zunächst einmal wird ein Projekt beworben und teilweise sehr detailiert vorgestellt. Die Anleger investieren Geld, dass danach als „reserviert“ geführt wird. Der Kreditnehmer erhält sobald es voll investiert ist das Angebot und kann dieses dann annehmen.

Somit dauert es mitunter mal eine Woche bis ein vollständig finanzierter Kredit dann auch wirklich angenommen wird und entsprechend Zinsen abwirft. Dies ist aber allemal akzeptabel, da eben auch die Angebote sehr gut beschrieben sind.

Gerade auch Informationen über den Kreditnehmer werden aufgelistet, so dass man eigene Recherchen machen kann. Allerdings wird auch gesagt, was für Projekte z.B. zuvor bereits investiert wurden und ob es zu Ausfällen gekommen ist.

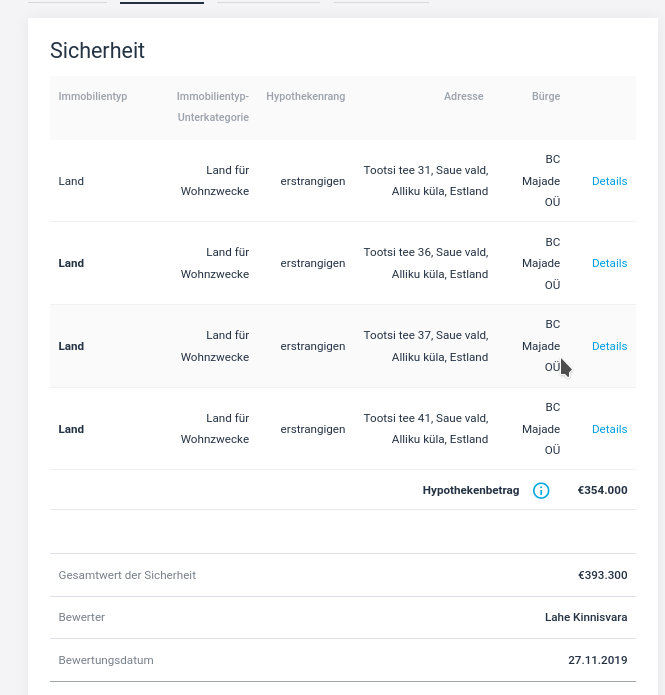

Interessant sind auch immer die Sicherheiten, die hinterlegt wurden und wer die Bewertung durchgeführt hat. Es versteht sich, dass ich primär nur an erstrangigen Sicherheiten ein Interesse habe. Im Vergleich zu manch anderer Plattform, wo man nur ein „männlich, 34 Jahre“ zu Gesicht bekommt, ist hier durchaus einiges an Informationen zu finden. Dies gefällt mir persönlich sehr gut und weiß zu überzeugen.

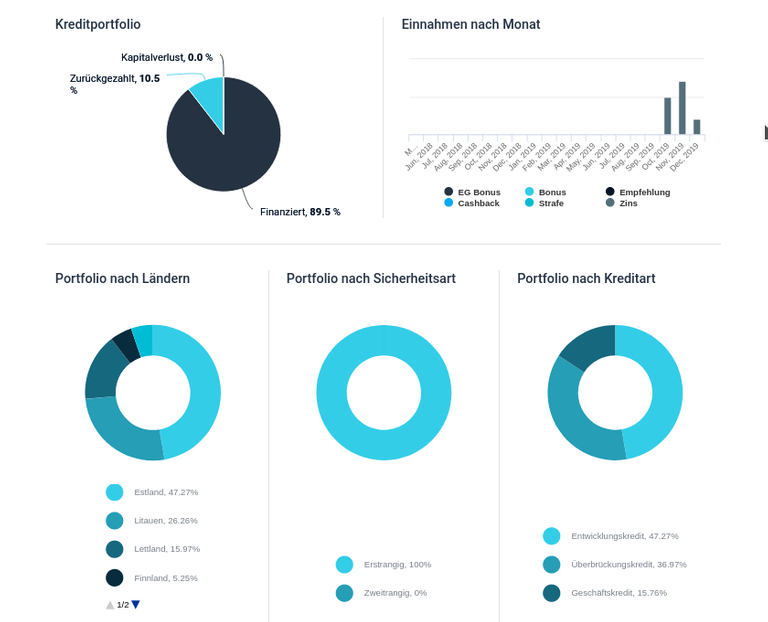

Man sieht hier auch, dass bereits die ersten Einnahmen eingetroffen sind. Zwar sind dies insgesamt bisher erst 7€ und damit nichts nennenswerter, allerdings zeigt es durchaus, dass das es grundsätzlich läuft und wird auch schnell ansteigen, wenn die ersten endfälligen wieder reinkommen.

Von daher gefällt mir EstateGuru bisher sehr gut und ich bin sehr angetan von der Plattform. Sollte alles so bleiben wie es ist, hat diese eine gute Chance meine No2 nach Mintos zu werden. Gerade im Vergleich zu dem eher kränkelnden Reinvest24 wird hier vieles richtig gemacht. Zwar geht es hier nur um Kredite und man ist nicht direkt an dem Gebäude beteiligt. Schaut man sich aber an, wie schnell die Immobilien bei Reinvest24 wieder verkauft werden, unterscheidet sich das kaum von der Beteiligung über einen Kredit.

Dafür zahlt man hier allerdings nicht 2% Gebühren, sondern als Anleger ist es kostenfrei. Man sollte allerdings anmerken, dass es hier natürlich um Kredite ohne Rückversicherung gibt. Fällt das Geld aus, steht man natürlich mit seinem Geld zunächst im Regen da. Ich traue der Plattform allerdings zu, dass Inkasso sinnvoll vollstrecken zu können und im Interesse des Anlegers zu handeln. Gerade da man sich damit rühmt, dass bisher alles an Geld eingetrieben werden konnte.

Swaper

Eine zweite Plattform die ich momentan ein wenig austesten will ist „Swaper“ eine weitere Konsumkreditplattform. Diese ist stark automatisiert und fokusiert sich auf Kredite um die 12%. Da dies bisher im Schnitt eingehalten wurde, ist dies keine schlechte Kennziffer. Kein wunder, dass die Plattform durchaus in einigen Kreisen an Popularität dazu gewinnt.

Wer hier mehr als 5000€ über 3 Monate anlegt, bekommt sogar noch einen Bonus von 2% oben drauf. Das wäre dann sogar eine exzellente Verzinsung. Scheint allerdings leider auch dringend nötig zu sein, da doch eben nicht immer das volle Geld investiert ist und auf dem Konto brach liegt.

Swaper präsentiert sich dabei sehr spartanisch und bietet im Prinzip nur die Möglichkeit an sein Autoinvest einzustellen. Es gibt zwar auch ein manuelles Invest, was allerdings der Erfahrung nach permanent leer ist.

Auch nähere Informationen vermisst man. Weder gibt es nähere Informationen über den Kreditnehmer, noch gibt es irgendwelche brauchbaren Auswertungstool. Man zahlt Geld ein, legt es an und wartet bis die Zinsen kommen.

Der größte Nachteil von Swaper ist dabei definitiv, dass es hier keine Anbahner gibt, sondern die Plattform selbst die Kredite ausgibt. Es ist somit offensichtlich, dass hier natürlich ein wesentlich größeres Clusterrisiko vorliegt als bei Mintos oder Iuvo, dass immer noch eine kleine Anzahl an Anbahnern hat. Trotzdem sind erstmal 100€ drauf um ein paar Erfahrungen damit zu sammeln.

Fazit

Aktuell gibt es nicht nur positive Nachrichten im Bereich von P2P-Investitionen. Gerade eben die Ausfälle bei Mintos führen einen wieder vor Augen, dass man hier mit einem hohen Risiko handelt. Wenn gleich ich selbst immer Glück gehabt habe und Ausfälle kompensiert wurden oder Bürgen eingesprungen sind, muss man natürlich den Verlust einpreisen.

Gerade dadurch, dass in einigen Gebieten der Welt die Wirtschaft momentan nicht ganz so rund läuft, muss man natürlich gerade auch im Bereich der Konsumkredite vermehrt mit Ausfällen rechnen. Bei Iuvo merkt man dies auch daran, dass mehr Kredite als üblich ausgefallen sind. Ein weiterer Grund, wieso ich Geld abziehe.

Dabei ist EstateGuru mit seinen Sicherheiten eine durchaus interessante Alternative. Doch auch hier sollte man sich nichts vormachen. Rauscht der Markt ab und die Kredite platzen, werden einige der hinterlegten Sicherheiten kaum noch das wert sein zu dem sie aktuell gehandelt werden. Somit muss man schon ein wenig Weitsicht und Skepsis mitbringen und nicht nur blind auf Hypothekswerte vertrauen.

Doch gerade das Baltikum ist momentan eine Boom-Region in Europa und hat gleichzeitig eine Menge nachzuholen. Dies ist durchaus eine Sache bei der ich gerne dabei bin. Nicht nur wegen der Zinsen, sondern eben auch, weil ich mein Geld lieber in eine Region gebe, die wächst und gedeiht und nicht mit sich selbst in einem Todeskampf befindet (z.B. Ukraine).

Dies als kleines Update meiner Veränderungen im Bereich P2P-Investitionen. Im neuen Jahr wird es dann wie üblich einen Rückblick zu den einzelnen Plattformen geben.

P2P Kredite sind eine hoch riskante Anlage und man sollte stets nur das Geld investieren, dass man bereit ist auch vollständig zu verlieren. Investiere NIEMALS Geld, dass Du irgendwo sonst brauchst. Jede Sicherheit und Rückkaufgarantie kann ausfallen und zu einem Totalverlust führen. Alle hier genannten Plattformen sind keine Empfehlung, sondern der Artikel stellt einen persönlichen Erfahrungsbericht dar

Vielen Dank für deinen kleinen Überblick.

Ich selbst bin im Moment was P2P angeht im Moment leider nur bei Mintos dabei. Allerding würde ich auch gerne mal bei EstateGuru mein Glück versuchen, da das Konzept meiner Meinung nach gut ist und du auch positiv darüber berichtest.

Ja, Mintos und Bondora sind beide im Konsumkreditbereich unterwegs. Estateguru macht dort wohl aus Gründen der Diversifikation am meisten Sinn. Nachteile sind halt, dass man im Primärbereich mit 50€ erst dabei ist und das Autoinvest sogar erst ab 200€ greift. Man muss also schon immer ein wenig stöbern und manuell machen, was aber zumindest aktuell von mir nicht als so schlimm empfunden wird. Es ist ja auch interessant zu sehen, was man da hat. ;)

Echt wieder sehr interessant das ganze Thema.

Ich hab vor 10 Jahren mal eine Person begleitet, die einen Kredit einging, trotz Schufa.

Du machst dich nackt vor der Bank und das wichtigste sind die Bürgen.

Wer mal wissen will was das ausmacht, bei DMAX gibt es eine Gerichtsvollziehersendung, da sind oft Bürgen zu sehen.

Die Technik ist aber vorangeschritten und heute ist mit dem Handy viel zu erfassen.

Die Auskunft über die Schuldner wird wohl immer genauer.

Ja, es wird eine Menge an Daten erhoben. Dabei nicht einmal notwendigerweise vom Kreditgeber, sondern oft eben auch vom Kreditnehmer. Je unsicherer ein Kredit ist, umso höher sind auch die Zinsen, die man abdrückt. Je mehr man nachweisen kann, dass es ein risikoloses Geschäft ist, desto eher wird der Geber bereit sein auf ein paar Prozentpunkte zu verzichten.

Bei Iuvo sind Konsumkredite (unbesichert) bei ca. 15%. Kann jemand nachweisen, dass er ein geregeltes Einkommen hat sinkt die Quote weiter. Sind Sicherheiten da (Auto, Haus, Bürgen) kann er den Preis immer weiter runterhandeln. Daher ist es im Interesse des Kreditnehmer den Striptease zu machen.

Dies ist in unseren breiten bereits soweit automatisiert, dass so manch einer vergisst wieso dies überhaupt gemacht wird. Niemand würde in diesem Land ohne Schufa, Gehaltsnachweis und Sicherheit einen Immobilienkredit für 2% kriegen. Und natürlich will man als Kreditgeber auch entsprechende Nachweise sehen, weil viel reden können einige Leute lang.

Als Kreditgeber gibt es eine Sache, die ich am liebsten sehe: Planbarkeit. Nicht die Zinsen sind das entscheidende, sondern das ich die Kohle wie vereinbart wieder bekomme. Würde ein Kreditnehmer die USA und Europa als Bürgen haben, wäre mein Zins der Basispreis. Alles on top wäre das einfach nur der Preis des Geldes für das Risiko ;)

Insgesamt merkt man dies auch viel auf den Plattformen. Mintos,Swaper und Iuvo haben viele Konsumkredite und sind zumeist sehr sparsam mit den Informationen über den Kreditnehmer. Bei EstateGuru geht es zumeist um geschäftliche oder Überbrückungskredite. Man springt quasi als Notfallkreditgeber ein bis zumeist der Nehmer sich etwas besseres gesucht hat. Niemand würde eben zu den Zinsen einen Kredit für 30 Jahre aufnehmen wollen.

Interessant ist dies vorwiegend bei Bondora, wo für Konsumkredite sehr viele Informationen gesammelt werden. Man kann genau sehen, wie alt eine Person ist, ob andere registrierte Schulden vorliegen, welche Raten in der Vergangenheit ausgefallen sind etc. etc. Hier ist es oft interessant einigen Leuten bei der Auswahl zuzusehen, da es oft interessante Kriterien gibt. Unter 25 Jahre? Dann gibt es keinen Kredit, weil die Leute zu unzuverlässig sind und gerne feiern gehen. Unrealistische Vorstellungen haben und oft eben auch wenig Gehalt.

Über 70? Dann steht hier ein potenzieller Ausfall durch Tod an. Das will auch ein Kreditgeber nicht. Wohnt noch daheim bei den Eltern? Kann gut sein, da dadurch eine Miete gespart wird und eher größere Kredite zu hebeln sind. Oder doch lieber in einer Eigentumswohnung, die notfalls einspringen kann?

Ja, es ist interessant. Und auch ich ertappe mich immer wieder wie ich Abends mal in den Krediten schmökere und ein wenig lese, wem ich da Geld gebe. Man kann da manches Mal schon echte Dramen finden... sowohl bei einem selbst als auch bei Nehmer.

Ab Ende ist es aber so wie ich im Artikel vor kurzem schrieb. Ein Konsumkredit ist immer eine schlechte Idee. Entsteht mit dem geliehenen Geld etwas, ist dies sowohl für den Nehmer als auch Geber wesentlich attraktiver und man bewegt sich insgesamt auf einem niedrigen Zinsniveau.

Ja diese Kredite und deren Voraussetzungen sind schon eine Welt für sich.

In meinem Freundeskreis bekommen grad alle Kinder und kaufen sich auch Häuser.

Die erschwinglichen Häuser verlagern sich immer mehr aufs Land, da Hamburg nicht mehr bezahlbar ist.

Wenn ich von einigen höre, dass dynamische Elemente in den meist auf 30 Jahre ausgelegten Kredit eingebaut sind, dann erinnert mich das an Amerika.

Hab mal gehört dort sind die meisten Kredite dynamisch und mit der Wirtschaft verknüpft.

Jetzt kann man sich vielleicht denken warum die Wirtschaft so gestützt wird, denn steigende Zinsen sind Gift.

Die Arbeitnehmer mit einem sicheren und auf lange Zeit planbaren Job werden wohl auch immer weniger, mal sehen wer dem Rest dann noch annehmbare Kredite vergibt, bevor die Wirtschaft absäuft.

Interessante Zeiten die da noch kommen und wenn es mal knallt, gibt es viele Schäppchenhäuser.

Du wurdest als Member von @investinthefutur gevotet! ---> Wer ist investinthefutur ?

Eine kleine Dividende a little bit !BEER

View or trade

BEER.Hey @gammastern, here is a little bit of

BEERfrom @investinthefutur for you. Enjoy it!