Navzdory reklamní masáži stavebních spořitelen a finančních poradců, kteří mají za každý uzavřený produkt tučnou provizi, je tenhle finanční nástroj pro drtivou většinu lidí hodně nevýhodný. Kdy se vám pravděpodobně vyplatí? Pokud vám přispívá zaměstnavatel, vydržíte spořit celých šest let, a zároveň se chystáte využít úvěr, který si následně můžete vzít. Nejlépe na něco jiného než bydlení, protože stavební úvěry mají vyšší úrok než hypotéky a podobné produkty.

Pokud nesplňujete výše uvedená kritéria, navzdory zdánlivě lákavé státní podpoře až 2 000 Kč ročně zřejmě spoření sotva pokryjete inflaci. To už vám váš poradce zřejmě neřekne, připravil by se o bakšiš… Abyste na plnou podporu dosáhli, měli byste ukládat bezmála 1 700 Kč měsíčně, respektive v součtu alespoň 20 000 Kč ročně. To vše s úrokem kolem 1 %, ty nejlepší produkty s dalšími podmínkami se dostanou na nějakých 1,3 % ročně, ty nejhorší se blíží nulovému zhodnocení. Nemluvě o poplatku za vedení a sjednání spoření.

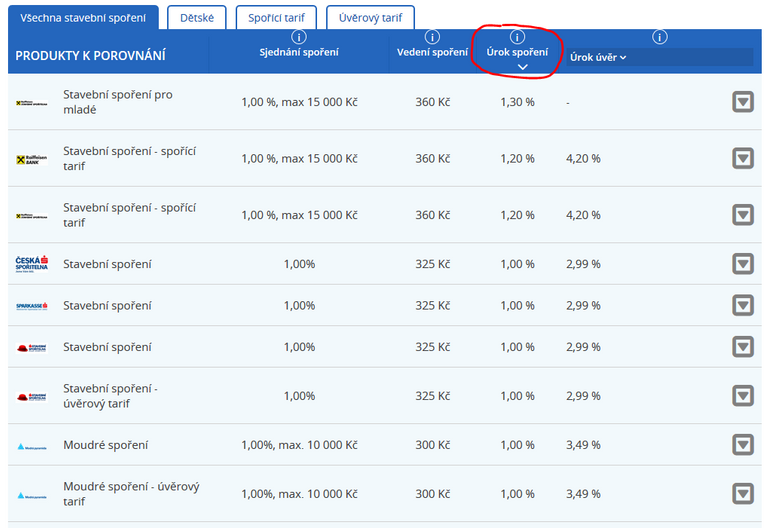

Viz aktuální tabulka z banky.cz, nejprve top produkty podle úročení spoření

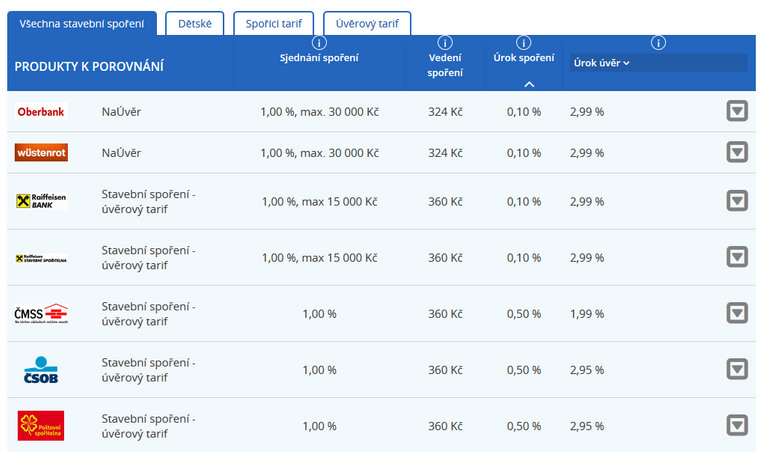

A nakonec samotné dno. Upřímně řečeno, pokud nazýváte "spoření" produkt s úročením 0,1 % ročně a fixním ročním poplatkem přes 300 Kč, zavání to klamáním spotřebitele.

Pokud si dáte tu práci a spočítáte si reálnou výnosnost stavebního spoření i se započtením maximálního státního příspěvku, budete se pohybovat někde kolem 2 % ročně. Což je o trochu méně, než jaká je meziroční míra inflace.

Ale pozor, pokud se z jakéhokoli důvodu rozhodnete stavební spoření vypovědět dříve než za 6 let, na které se uvazujete, přijdete o státní příspěvek i úroky z něj. A tak tu najednou máte produkt, ze kterého třeba po čtyřech letech vyvedete s odřenýma ušima tolik, kolik jste do něj vložili. Spíš o něco méně.

A i když to oněch šest let opravdu vydržíte, spláčete nad výdělkem. Pokud vám tedy nepřispíval zaměstnavatel penězi, které by vám jinak z daňových či jiných důvodů nevyplácel přímo, byť samozřejmě ponížené o daně a odvody.

Mimochodem, máte stavebko? Ať už pro sebe, nebo třeba pro své děti? A proč, proboha?

Ty hodně stará stavebka s garantovaným úrokem 4.5% p.a., které se všechny stavební spořitelny snaží vypovědět jsou velice zajímavé. Mají ještě "špatně" napsané smlouvy, takže jsou pro klienty zajímavé.

4.5% p.a. samozřejmě není žádné terno, ale je to zajímavé pokud tam máte ulité peníze a vezmete si hypo (které tím stavebkem můžete případně kdykoli splatit) za třeba 2% a kasírujete rozdíl úrokovývh sazeb.

No, aspoň je to nad inflací a (pravděpodobně) pojištěné, o těhle starých moc nevím. A pokud k tomu je stále ještě státní příspěvek, pak to smysl dává.

Ještě mi běží "starší" stavebko kde jsou jiné úroky. Nové se asi fakt nevyplatí. Spíš si to lidi dávám že zvyku. Ono těch produktů, kde aspoň něco "dostanete" zas tak moc není. Je to částečně #hodl

Produkty, kde něco "dostaneš" opravdu nejsou, ale můžeš investovat s výnosem odpovídajícím riziku.

V dávných dobách jsem stavební spoření samozřejmě měl. Dneska, když už něco, tak se "vyplatí" penzijní připojištění. Můžeš si něco odečíst z daní.

To můžeš, ale žádné terno to taky není, většinou plus mínus na hranici inflace.

Myslím že ze stavebka nemají poradci takový bakšiš jako z jiných produktů - investice nebo investiční životní pojištění. V dnešní době bych se k němu už neuchýlil, jednak slabá procenta a uzamčené prostředky jak píšeš.

Pokud chces dlouhodobe uchovat hodnotu svych penez, tak to neni az tak spatna volba. Nevydelas na tom, ale neprodelas tolik, kolik bys prodelal, kdyby sis to nechal normalne cash. Investice s vynosem bez rizika proste neexistuje. Holt stavebko cili na ty, co nechteji podstupovat moc velke riziko.