Szanowni, a zacni!

W listopadzie uruchomiłem swój "funduszu oszczędnościowy", szczegóły możecie sprawdzić w poście otwierającym. W raportach będę prezentował dane i swoje aktualne refleksje.

Przejdźmy zatem do rzeczy. Wartość inwestycji to 4tys PLN. Uzyskałem za tę kwotę 2 810,167 Hive, co wg wyceny z HiveKeychain było równe 982$, czyli zgodnie z ówczesnym kursem dolara 3946 zł. Prowizja włożenia wyniosła zatem 54 zł, do momentu przetestowania wypłat przyjmuję, że taka sama będzie prowizja wyjęcia. Zatem żeby wyjść na 0 będę musiał co najmniej zarobić 110zł.

W poprzednim raporcie było dużo smutku bo był duży minus zamiast planowanych zysków, w tej chwili jest już jednak dużo lepiej, chociaż trudno pozbyć się z głowy po pierwsze myśli, że gdybym użył tylko lokaty HBD byłbym daleko dalej (mógłbym już sobie coś wypłacić), oraz że gdybym został przy BTC to miałbym dużo lepszy zysk. No cóż, Fundusz miał być jednak mieszany, a więc z pewnym ryzykiem, a więc nie pełne spekulacje jak przy btc i nie pełne (względnie) bezpieczeństwo jak przy inwestycji w HBD. Uważam że HIVE w porównaniu do innych tokenów ma swoją własną istotną i wyjątkową wartość i jest po prostu niedoszacowany, więc może jeszcze wszystko przed nami.

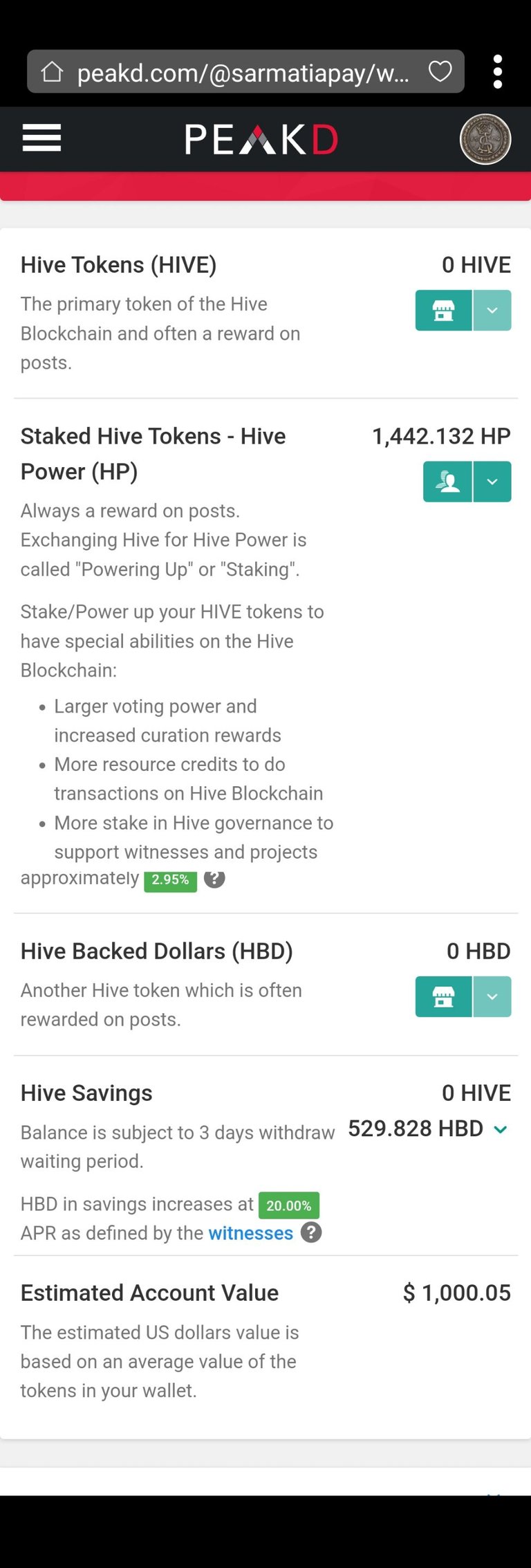

W chwili obecnej konto jest wyceniane na 1000$ co biorąc obecny kurs daje mi 3999 PLN. Jestem więc stratny w stosunku do wpłaty o 1zł, a biorąc pod uwagę zakładaną prowizję wypłaty to jest to już "tylko" 55zl. To wciąż słabo, ale dużo lepiej niż miesiąc temu. Cena złotego utrzymuje się na stabilnym poziomie do dolara, więc grają tu tylko wahania kursu HIVE (lekko w górę, dużo gorzej niż być):

Ale spójrzmy jeszcze na przychód krypto w dolarach:

| data | lokata | kuracja | raport |

|---|---|---|---|

| 21.12.2023 | 8,33 $ | 4,6 $ | 2,2 $ |

| 20.01.2024 | 8,45 $ | 4 $ | 2,5 $ |

| 20.02.2024 | 8,71 $ | 4,4 $ | 2,75 $ |

Bardzo ładnie widać piękny przyrost procentu składanego. Co ciekawe widać tutaj, przy założeniu otrzymania podobnych wynagrodzeń że wystarczyłyby 2 artykuły do przebicia zysku z kuracji i 4 do przebicia zysku z lokaty.

Podsumowanie:

| Data | wartość w $ | wartość w PLN | zysk w $ | realny zysk w PLN |

|---|---|---|---|---|

| 18.11.2023 | 982 | 3946 | -18$ | -108 PLN |

| 21.12.2023 | 1012 | 3988 | +12$ | -66 PLN |

| 20.01.2024 | 957 | 3824 | -43$ | -230 PLN |

| 20.02.2024 | 1000 | 3999 | 0$ | -55 PLN |

Pierwszą testową wypłatę zakładałem po osiągnięciu minimum 1025 dolarów wartości konta, później zmieniłem założenie aby urealnić to i poczekać na wycenę konta na poziomie minimum 4110 PLN. Obecnie raczej pozostaje przy postanowieniu do doczekania roku, zobaczymy bo jednak kusi mnie by sprawdzić i zweryfikować realne koszty wypłaty... Ta konkretna inwestycja wymaga bycia elastycznym. Nie wystarczy poczekać na koniec lokaty.

Zysk z raportów pozostanie na koncie w zgodzie z założonym podziałem czyli płynny dochód (w tym Hive o ile się pojawi) będę transferował do savings.

HIVE troszkę "wystrzeliły", jakbym dzisiaj robił post to byłby już niezły zysk ;)

Inwetycja w HIVE i lokowanie tego w HP to jednak spore ryzyko i raczej określone na long term. Samo wyjście zajmie 13 tygodni.

Załóżmy, że ktoś 24-11-2021 czuł pismo nosem, nawet pierwszą ratę dostał w okolicy szczytu 2,65$ (szczyt 2,87$),

,ale ostatnią miał w okolicy 0,86$

Do zastanowienia się, jak inni trzymają oszczędności w Hive.

https://peakd.com/@engrave/wallet

https://peakd.com/@engrave.cold/wallet

13 tygodni tylko gdy chcemy wyjąć całość, a nie takie jest założenie Funduszu Oszczędnościowego. Założenie takiego instrumentu powinno w skrócie polegać na życiu z odsetek.

W tym wypadku Fundusz ma 50% w niestabilnym i ryzykownym HIVE oraz 50% w HBD w saving.

Nie wiem co konkretnie chciałeś pokazać w kontach Engrave, bo mniej więcej jest to samo co u mnie, część jest w HP, część w HBD.

To że witness nie mrozi na drugim koncie 100k HIVE, tylko ma płynne. HIVE przy kolejnym bańce spekulacyjnej ma potencjał od dzisiejszej ceny x10, ale to okienko na 1-3 tygodnie. Przy holdowaniu masz ~10% rocznie - przy sporym ryzyku kursowym. Ile lat, żeby zrobić x2 chociaż? Moim zdaniem jak chce się oszczędzać na procent powinno się ładować 100% w HBD, a jak chce zarobić na aktywie, które podlega spekulacji to tylko płynny HIVE z wyczekaniem dogodnego scenariusza.

To nie jest porada inwestycyjna. Tylko własne przemyślenia i obserwacja innych.

Zarobek spekulacyjny wykluczam.

Wypłatę w formie wypłat częściowych można bardzo fajnie ogarnąć co pokazuje np tipu, trzeba tylko mieć odpowiednio dużą podstawę. Odsyłam jednak do pierwszego postu gdzie wskazuję czemu zdecydował o tym by swój Fundusz oprzeć na podziale 50/50.

W każdym razie jeśli wypłata zysków jest tylko wypłatą częściową to nie jest problemem, że trzeba czekać tydzień. (13 tygodni czekasz na wszystko ale dostajesz część co tydzień).

HP należy traktować moim zdaniem jak akcje firmy. Realnym i prawdziwym inwestowaniem w akcje nie jest to co się teraz odwala na giełdach tylko właśnie kupowaniem akcji firm które się nam podobają, czerpanie zysku z ewentualnych dywidend i ewentualnie sprzedaż akcji w momencie gdy z jakichś powodów musimy lub utraciliśmy wiarę w daną firmę.

I tak właśnie traktuję HP, dlatego mój Fundusz to inwestycja w akcje Hive plus zabezpieczenie (względnie) stabilną i bezpieczną lokatą w HBD (najbliżej temu do tradycyjnych lokat bankowych).

Jeśli @engrave trzyma luźne Hive pod spekulacje to no cóż ja tę formę zarabiania krytykuję, bo spekulacje uważam za coś hm wątpliwego również moralnie... ale też bym sam raczej przypuszczał (bo sam bym tak robił), że ponieważ nie ma potrzeby teraz wypłacać sobie tych pieniędzy to trzyma je na bieżącym koncie. Ja też nie wszystkie oszczędności w PLN trzymam w lokatach czy Funduszach, część mam pod ręką na różne wypadki ;) oznaczyłem bo może sam chciałby podzielić się swoją "strategią". Przy okazji jeśli Engrave będzie to czytał to zaznaczam, że nawet jeśli ktoś spekuluje krypto to ja go nie potępiam i nie oceniam i nie chciałbym urazic.

Dlaczego uważasz to za wątpliwe moralnie?

Jest kilka powodów dla których trzymam część zasobów w płynnym HIVE i osobiście nie widzę w tym nic złego. Po pierwsze w tak zwanym międzczasie planuję i powoli realizuję różne dodatkowe projekty i muszę je jakoś sfinansować, więc staram się mieć płynne zasoby na taki przypadek. Po drugie można powiedzieć, że gram długofalowo i ogólnie to staram się maksymalizować pozycję HIVE różnymi sposobami. Jednym z nich są konwersje HIVE<->HBD, które wymagają płynnych HIVE i do tego ich wcześniej używałem między innymi.

Generalnie wrzucanie wszystkiego w jeden koszyk to zazwyczaj nie jest najlepszy pomysł i rozdzielanie swoich zasobów na różne pule, mniej lub bardziej ryzykowne, uważam za rozsądne.

No, więc jak zakładałem nie do spekulacji ;)

Czemu wątpliwe? To skąplikowane, przede wszystkim jak sądzę nie każda spekulacja jest zła, nie jestem etykiem ani teologiem i nie mam też szczegółowo tego opracowanego. Widzę też różnice w spekulacji cenami krypto, a spekulacją cenami towarów zwłaszcza takich pierwszej potrzeby. Ogólnie temat złożony,ja mam wątpliwości, nie widzę zbytnio zalet poza samym bogaceniem, bardzo jest to zbliżone do hazardu lub jest to wykorzystywanie niejawnej ekskluzywnej wiedzy więc zwyczajnie nieuczciwe (np wiemy wcześniej że jakaś branża dodatnie po dupie nowymi przepisami). Oczywiście nowym twierdzę że zawsze, wszędzie i u każdego to zło, dlatego "wątpliwie".

Zebranie z grubsza wielu wątpliwości można znaleźć tutaj: https://www.google.com/url?sa=t&source=web&rct=j&opi=89978449&url=https://www.researchgate.net/publication/361514798_Spekulacja_jako_forma_aktywnosci_ekonomicznej_-_aspekty_moralne_i_etyczne&ved=2ahUKEwizyZO1hL-EAxWSRPEDHWHaBsAQFnoECBgQAQ&usg=AOvVaw2K48m6tw9lOHRkVeyx36Cq

Częściowo się zgadzam i jest to prawda, jeśli ktoś postrzega Hive tylko i wyłącznie pod kątem finansowym/inwestycyjnym. HP to inwestycja bardzo długo terminowa, natomiast poza aspektem finansowym ma także inne zalety, takie jak większa siła na platformie (governance itp). Co prawda jest to odczuwalne dopiero przy większych nakładach, ale nadal. Trzeba też pamiętać, że wysoki APR konta oszczędnościowego HBD jest przejściowy i co prawda może trochę kanibalizuje obecnie inwestycje w HP, ale nie będzie to trwało wiecznie. 13 tygodni to i tak mniej niż pierwotne 2 lata ;)

@tipu curate 5

Upvoted 👌 (Mana: 0/75) Liquid rewards.