생존투자 첫 번째 글에서는 국민연금이 비용인지 자산인지에 대해서 이야기해보았습니다. 오늘은 퇴직연금에 대한 이야기를 해보려고 합니다.

자신의 퇴직연금에 대해서 정확하게 알고 계신가요? 퇴직금과 퇴직연금은 어떻게 차이가 나는지, 회사가 퇴직연금 제도에 가입되어있는지, 혹은 퇴직금 방식인지, 가입되어있다면 DB형인지, DC형인지, 혹은 둘 중에 선택할 수 있는지, DC형이라면 어떤 상품에 투자하고 있는지, 너무나도 중요하지만 적지 않은 직장인들에게는 용어도 낯설고, 정확하게 대답하기 쉽지 않은 질문들입니다.

저도 얼마 전까지만 해도 퇴직연금 제도에 대해 잘 몰랐습니다. 재작년에 IRP 추가 납입에 관심을 가지고 알아보면서 연금포털시스템에서 제 연금을 조회해봤고 제가 재직중인 회사의 퇴직연금 제도 가입 사실을 처음 알았습니다. 회사에 다니면서 한 번도 제대로 설명을 들어본 적도 없었고, 크게 관심도 없었습니다. 퇴직연금에 대한 인식은 동료들도 크게 다르지 않았습니다. 이런 증상은 제도의 난해함보다는 관심의 문제인 것 같습니다. 더욱이 몇 년 후에는 퇴직연금도 모든 사업장에서 의무적으로 가입해야합니다. 이제 퇴직연금에 대한 이해는 선택이라기보다는 필수라고 할 수 있습니다.

퇴직연금 제도

퇴직연금 제도는 2006년에 처음 도입되었습니다. 이름에서 알 수 있듯이 퇴직연금은 연금의 성격을 띄고 있습니다. 근로자는 연금 수급시점까지 연금 계좌에 비교적 유리한 조건으로 돈을 모을 수 있고, 55세부터 적립한 금액을 연금으로 받을 수 있습니다. 국민연금보다는 사유재산 성격이 훨씬 강하므로 연금이지만 일정 조건을 만족하면 중간에 해지해서 현금화하는 것도 가능합니다.

2018년 현재 모든 근로자 퇴직연금 제도에 가입되어있는 것은 아닙니다. 현재는 퇴직금 제도와 퇴직연금 제도가 혼용되어 있지만 빠르게 가입이 의무화되고 있습니다. 2016년에는 근로자 300인 이상 사업장에서 의무화되었으며, 2022년에는 모든 사업장이 의무 가입 대상이 됩니다. 뒤집어 얘기하면 2022년이 되면 퇴직금 제도는 사라진다고 볼 수 있습니다. 따라서 현재 재직중인 회사가 퇴직연금에 가입되어있건 아니건, 퇴직연금에 대해서 알아두어야만 합니다.

입사 시점에서 회사에서 안내를 해줬을 수도 있지만, 퇴직연금 제도 가입여부가 불명확한 경우 회계를 담당하는 직원에게 문의해보거나 연금포털시스템에서 직접 조회해볼 수 있습니다. 연금포털의 경우 조회에 2-3일 정도가 걸립니다.

확정급여형(DB형)과 확정기여형(DC형)

퇴직연금 제도는 크게 두 가지 종류로 나뉘어져있습니다. 확정급여형(DB)과 확정기여형(DC)입니다.

근로자가 확정급여형이나 확정기여형을 선택해서 가입하는 것은 아닙니다. 일반적으로 근로자는 회사에서 이미 가입되어있는 퇴직연금 제도를 따르게 됩니다. 퇴직연금 제도를 변경하거나 두 가지 제도 모두에 가입하는 것은 근로자 과반수 이상의 동의가 필요하므로 쉽게 이루어지지는 않습니다. 회사에서 두 가지 모두에 가입되어있는 경우 입사 시에 선택하거나 비율을 결정할 수 있습니다.

그렇다면 확정급여형과 확정기여형은 어떤 차이가 있을까요? 여기서는 두 제도의 차이에 대한 핵심만 짚어보겠습니다.

확정급여형(DB형, Defined Benefit)

확정급여형은 과거의 퇴직금과 비슷합니다. 근로자의 입장에서만 설명해보겠습니다. 퇴직연금이 확정급여형인 경우 근로자가 개입할 수 있는 부분도 없고 신경쓸 것도 별로 없습니다. 확정급여형의 퇴직연금은 퇴사시에 지급되며, 금액은 대략적으로 마지막 3개월 평균 월급에 근속연수를 곱한 금액이 됩니다. DB형은 이것만 알면 충분합니다. 이름은 난해하지만 생각보다 간단하죠?

퇴직연금을 수령하는 근로자에게 중요한 것은 퇴사 시점의 월급과 근속기간입니다. 예를 들어 퇴사시점의 월급이 300만원이라고 가정하고 근속연수가 10년이라면 3000만원을 퇴직연금으로 수령하게 됩니다. 매년 연봉을 기준으로 일정 금액을 누적하는 방식이 아니기 때문에 연봉 인상률이 높은 경우 퇴직연금으로 수령할 돈도 안정적으로 증가합니다. 반대로 연봉이 삭감된다면 연금을 받을 때도 불리해집니다.

퇴직금과의 차이점은 퇴사 시에 일반적인 수시입출금 계좌로 직접 지급 받는 게 아니라, IRP 계좌라는 특별한 계좌로 지급받는다는 점입니다. IRP 계좌는 퇴직금을 쌓아놓고 이 적립금을 다양한 자산에 투자할 수 있게 만들어진 특별한 계좌입니다. 퇴직금처럼 당장 사용하려면 해지를 해야하며, 이 때 퇴직소득세가 부과됩니다. 해지하지 않는 경우 퇴직소득세는 과세이연되며 연금으로 받을 경우 세금 면에서 유리합니다. 또한 IRP 계좌에서 투자한 자산에 대해서는 과세가 이연되는 장점이 있습니다.

점점 복잡해지죠? IRP 계좌에 대해서는 다른 글에서 자세히 설명해보겠습니다.

DB형의 단점은 이전 방식인 퇴직금 제도와 마찬가지로 재직중에는 실체가 보이지 않는다는 점입니다. 이 이유를 이해하려면 DB형이 운영되는 원리를 알아야합니다. 간단히 설명하면 DB형은 근로자의 퇴사에 대비해 회사가 일정수준의 적립금을 사외의 기관에 쌓아놓고 운용하는 제도입니다. 회사는 법적으로 정해진 적립금 수준을 유지해야하며, 이 돈을 운용해 얻은 수익이나 손실은 회사에게 귀속됩니다. 즉, 지급 시점까지는 회사에 의해서 관리되는 돈이라는 점을 기억해둘 필요가 있습니다.

확정기여형(DC형, Defined Contribution)

회사에서 확정기여형에 가입되어있다면 근로자는 퇴직연금을 적립할 계좌를 하나 받게 됩니다. 회사는 미리 정한 주기(월/분기/년)에 따라, 매년 연봉의 1/12 이상의 금액을 근로자의 DC형 퇴직연금 계좌에 적립해야합니다. 퇴직시점에 IRP로 퇴직연금을 수령하는 확정급여형과는 완전히 다른 방식입니다.

매년 연봉의 1/12를 적립한다고 가정한다면, 간단히 생각해봐도 확정기여형의 경우 회사가 근로자에게 적립해주는 최종금액의 합계는 퇴사시 급여를 기준으로 정산되는 확정급여형보다 적을 수밖에 없습니다. 이러한 이유로 계산도 간단하고 총액면에서 유리한 확정급여형을 선호하는 경우도 많이 있습니다. 하지만 투자 관점에서 확정급여형으로 받을 금액에서 확정기여형에서 받을 금액을 뺀 차이는 회사가 퇴직연금을 늦게 지급하기 때문에 발생하는 이자 비용이라고 볼 수 있습니다. 회사 입장에서 확정기여형은 빨리 돈을 지급하는 대신 확정급여형에서 발생하는 이자를 지불하지 않습니다. 실제로 확정급여형에서는 퇴직연금 지급이 늦어지는 기간 동안 회사가 퇴직연금으로 적립한 금액을 운용합니다. 수익이 나더라도 퇴직연금을 더 주지도 않고, 손실이 났다고 이를 근로자에게 전가할 수도 없습니다. (하지만 확정급여형의 경우에도 수익이 나면 퇴직연금이 안정적이 되니 회사는 물론 근로자에게도 좋은 일입니다)

확정기여형은 주기마다 회사가 근로자에게 직접 일정 금액을 적립해주며 이 돈은 곧바로 근로자의 자산이 됩니다. 근로자 입장에서 확정기여형은 1년 이하의 특정 기간마다 정산하는 방식이고, 확정급여형은 퇴사 시점에 정산하는 방식이라고 할 수 있습니다. 바로 돈을 지급 받더라도 이 돈은 DC형 퇴직연금 계좌라는 특수한 계좌에 적립되기 때문에 이 돈을 인출하거나 소비에 사용할 수 있는 것은 아닙니다.

그 대신 이 돈을 직접 운용할 수 있습니다. 앞서 잠깐 언급한 IRP 계좌와 마찬가지로 DC형 퇴직연금 계좌에서도 예금, 펀드, ETF와 같은 상품에 투자하는 것이 가능합니다. 그리고 이 운용수익이나 손실은 근로자에게 고스란히 귀속됩니다. 운용수익이 높다면 퇴직시점에 DB형보다 훨씬 큰 돈이 적립되어있을 수도 있습니다. 반면에 손실이 난다면 더 적을 수도 있습니다. 예금 상품에만 투자하는 경우, 이자율이 연봉인상률을 못 따라가는 경우에는 확정급여형과 비교한다면 더 적을 것입니다.

이렇게 운용한 돈은 퇴사 시점에 확정급여형과 마찬가지로 IRP로 지급받게 됩니다. 하지만 확정급여형과 달리 처음부터 근로자에게 귀속된 자산이므로 퇴사 시점 이전에도 주택 구입, 본인이나 부양가족이 질병이나 부상으로 장기 요양이 필요한 경우, 파산, 자연 재해 등과 같은 사유가 있는 경우 중도인출이 가능합니다.

여기까지 확정급여형과 확정기여형의 차이에 대해 알아보았습니다. 그렇다면 각 방식이 어떤 리스크를 가지고 있는지도 살펴보죠.

확정기여형(DC형)의 리스크

확정기여형의 리스크는 비교적 명확합니다(여기서 리스크는 변동성을 얘기하는 것은 아닙니다). 확정급여형은 가만히만 있어도 연봉인상에 따라 최종 연금액이 증가합니다. 반면에 확정기여형 제도에서 확정급여형보다 높은 퇴직연금을 받으려면 운용을 잘 해야만 합니다. 즉, 투자를 해야합니다. 그리고 투자를 잘 하려면 공부를 해야합니다.

DC형의 가장 큰 부담은 투자에 관심이 없더라도 투자에 대해서 알아야한다는 점입니다. 요즘 같이 저금리 상황에서는 원금손실이 없는 예금에 100% 비율로 투자할 경우 확정급여형보다 확실하게 불리합니다. 적절한 자산 배분이 필요하지만, 입사할 때 대충 투자 상품을 정해두고 방치해두는 경우도 많다고 합니다. 그것조차도 대부분은 은행의 장기 예금이라고 합니다.

금융감독원에 따르면 2016년 말 기준 퇴직연금 적립금 중 89.0%(130조9000억원)가 원리금 보장상품에 투자했고 실적배당상품은 6.8%(10조원)에 불과했다.

(중략)

강창희 트러스톤자산운용 연금포럼 대표는 “연금 사업자들이 근로자 스스로 상품을 선택하는 DC형의 경우 운용 손실이 발생할 경우 다수의 민원 발생을 우려해 대부분 원금보장형으로 유도한다”고 말했다.

슬픈 현실입니다. 퇴직연금은 연금으로 받겠다고 계획을 세우는 것이 좋고, 그에 따라서 10년 이상의 장기 투자를 해야합니다. 전액을 원금보장형 상품에 투자하는 것은 물가상승도 쫓아가기 힘든 위험한 일입니다.

확정기여형에 가입되어있는 경우 회사와 무관하게 퇴직연금사업자(은행이나 증권사)에서 운용지시를 할 수 있습니다. 적극적으로 투자하지 않더라도, 직접 계좌확인을 하고 운용에 대해 고민하거나 주변에 상담을 받아볼 필요가 있습니다. 방치하는 기간이 길어지면 잘 관리한 경우와 비교해 퇴직연금이 현저하게 차이가 날 수 있습니다.

확정급여형(DB형)의 리스크

저는 투자를 지지하는 입장에서 확정기여형을 선호하지만, 아무것도 고민하고 싶지 않은 경우에는 확정급여형이 유리할 수도 있습니다. 그렇다면 확정급여형엔 아무런 위험이 없는 걸까요?

확정급여형의 경우 전직원에 대한 퇴직급여를 회사가 직접 관리합니다. 퇴직금 제도와 퇴직연금 제도의 차이에 대해서, 퇴직금 제도는 회사가 직접 퇴직금을 관리하지만 퇴직연금은 은행에 맡겨서 관리해야하니 떼일 일이 없다는 얘기를 들어보신 적이 있을 겁니다. 확정급여형 제도의 경우 2018년 현재 회사는 전체 직원에 대해 퇴직연금으로 지급해야할 금액의 80%를 퇴직연금사업자(은행이나 증권사)를 통해서 관리하도록 법에 규정되어있습니다.

100%가 아니라는 게 의아할지도 모르지만, 전체 직원이 일시에 퇴사하는 일이 벌어지지 않는 걸 생각하면 퇴직연금을 지급하기에 충분한 금액으로 보입니다. 퇴직연금 사업자(은행이나 증권사)는 주기적으로 재정 검증을 진행하고 이를 회사에게 통보하도록 되어있습니다. 그리고 적립금이 부족한 경우 근로자 대표나 근로자에게 퇴직연금 사업자가 직접 이를 알릴 의무를 집니다. 이 경우 회사는 재정안정화 계획서를 계획서를 작성하고 3년 이내에 이를 실천해야합니다. 이마저 작성하지 않으면 500만원의 과태료를 물어야합니다.

음? 500만원의 과태료? …??

뭔가 이상합니다. 안타깝게도 이외의 어떤 강제 조치가 이루어지지는 않습니다. 적립금을 80%를 벌금만 내면 끝입니다. 현실은 어떨까요? 실제로 최소적립비율은 의외로 잘 지켜지고 있지 않다고 합니다.

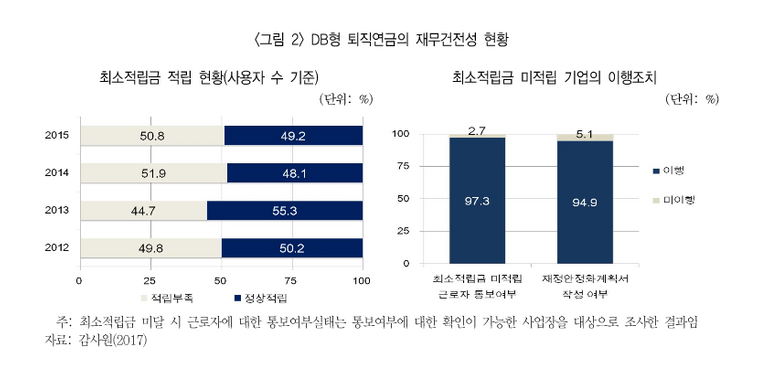

확정급여형 퇴직연금제도의 적립비율 현황, 보험연구원 고령화 리뷰 monthly 13호, 김동겸에서 인용.

적립금 수준은 지속적으로 높아져왔지만, 이를 고려하더라도 법적 기준을 지키는 사업장은 2015년 기준 절반에 미치지 못 하고 있습니다. (2015년에의 최소 적립금 수준은 70%였습니다)

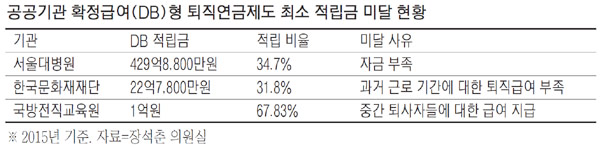

공공기관의 적립 비율도 문제가 된 적이 있는데, 서울대 병원의 경우 적립금이 35% 정도밖에 되지 않는다고 합니다.

2일 국회 환경노동위원회 소속 장석춘 자유한국당 의원이 서울지방고용노동청으로부터 제출받은 자료에 따르면 확정급여(DB)형 퇴직연금제를 선택한 26개 공공기관 중 3곳이 법에서 정한 최소적립금 비율 준수를 위반한 것으로 나타났다. 정부 관리감독을 받는 공공기관조차 법으로 정한 최소적립금을 준수하지 않고 있는 것이다.

— MK News – “이러다 퇴직금 떼일라” 불안한 직장인들, 2017. 11. 02.

상당히 충격적인 현실입니다. 한 두 명씩 퇴사를 할 때 적립수준이 낮은 것이 퇴직연금을 지급하는 데 결정적인 문제가 되지는 않을 것으로 보입니다. 하지만 회사가 파산하거나 대규모 해고와 같은 일이 발생한다면 퇴직연금 지급에 심각한 차질이 빚어질 수도 있습니다.

내가 퇴직연금을 못 받을 일은 없을 수도 있습니다. 하지만 블랙 스완의니콜라스 탈랩이 강조하듯이 희귀 사건의 가능성을 무시해서는 안 됩니다. 오랜 시간 근무한 회사에 문제가 생겼는데 퇴사할 때 퇴직 연금도 받을 수 없는 상황이 된다면 큰 문제가 아닐 수 없습니다. 가능하다면 회사의 적립율을 꾸준히 확인하고 심각하게 적립율이 낮은 경우 직간접적으로 문제를 제기할 필요가 있어보입니다. 제가 확정기여형을 선호하는 이유 중 하나는, 이런 리스크를 회피할 수 있다는 점도 있습니다.

마치며

여기까지 퇴직연금 제도에 대해서 알아보았습니다. 어떤 제도에 가입되어있건, 각 제도의 특징과 리스크를 이해하고 있으면 도움이 될 것입니다.

다음 사항들은 꼭 체크해보시기 바랍니다.

- 내가 재직중인 회사의 제도가 확정급여형(DB)인지 확정기여형(DC)인지 ✓

- 확정급여형(DB)이라면 회사의 퇴직연금 사외 적립율은 얼마나 되는지 ✓

- 확정기여형(DC)이라면 어느 기관에 계좌가 있고, 적립금은 현재 얼마이며, 투자는 어떻게 이루어지고 있는지 ✓

다음 사항들도 함께 생각해보시면 좋습니다.

- 직접 선택할 수 있다면 어떤 제도를 선택할지 ✓

- 확정급여형이라면 내가 지금 퇴사를 하면 퇴직금으로 얼마를 받을지 ✓

- 확정기여형이라면, 현재 적립금을 확정급여형이라고 가정했을 때와 얼마나 차이나는지 ✓

그럼 오늘 하루도 행복한 투자 되시길 바랍니다.

글쓰고, 프로그래밍하고, 투자하는 @mishana입니다.

웹사이트 | 트위터 | RSS | Feedly에서 구독

- 이 글이 도움이 되셨다면 리스팀, 팔로우 부탁드려요 :)

와~ 자세한 설명 감사합니다~

반갑습니다 👋

요즘같은 세상에서는 이런건 꼼꼼히 체크 안하면 노후 때 참 힘든 시기가 될 것 같아요.

우리가 나이가 들 때쯤 되면 고령화사회가 극에 달하는 시점이 될듯요.

그 때를 위해서라도 미리미리 준비해야할 것 같습니다. 정말 이젠 100년은 산다고 생각하고 인생 계획을 세워야하는 것 같아요.

궁금했었는데 감사합니다^^

꾹꾹~

반갑습니다!

Congratulations @mishana! You have completed the following achievement on Steemit and have been rewarded with new badge(s) :

Click on the badge to view your Board of Honor.

If you no longer want to receive notifications, reply to this comment with the word

STOPCongratulations @mishana! You have completed the following achievement on the Steem blockchain and have been rewarded with new badge(s) :

Click on the badge to view your Board of Honor.

If you no longer want to receive notifications, reply to this comment with the word

STOPDo not miss the last post from @steemitboard:

답방왔어요 ㅎㅎ

Posted using Partiko Android

Congratulations @mishana! You have completed the following achievement on the Steem blockchain and have been rewarded with new badge(s) :

Click here to view your Board of Honor

If you no longer want to receive notifications, reply to this comment with the word

STOPDo not miss the last post from @steemitboard:

Congratulations @mishana! You received a personal award!

Click here to view your Board of Honor

Your level lowered and you are now a Red Fish!

Congratulations @mishana! You received a personal award!

You can view your badges on your Steem Board and compare to others on the Steem Ranking

Vote for @Steemitboard as a witness to get one more award and increased upvotes!