OPEC+의 결별

지난 3월 7일 OPEC+1 협상이 결렬되고, 사우디아라비아의 후속 조치로 4년 동안 이어진 원유 전략의 결속과 협동이 사실상 단절되었다. 다시 한번 사우디아라비아는 "스윙 프로듀서"로서의 역할을 사실상 포기함으로써 유가 전쟁을 촉발시키고 있으며, 장기간 지속될 경우 큰 비용이 초래될 가능성이 있다. 코로나19의 확산으로 세계 경제 성장률이 하향 조정되고 있는 가운데, 수요 둔화로 원유 시장에 미치고 있는 영향을 더욱 가중시키고 있다. 그 결과, 3월 9일 유가 폭락으로 이어졌고, 1991년 걸프전 이후 가장 큰 폭의 일간 하락을 기록했다.

러시안 룰렛?

사우디아라비아의 외화보유액은 5,000억 달러 이상이며(GDP의 73%), 부채가 GDP의 25%에 불과한 상황에서 추가로 부채를 늘릴 여력을 고려할 때, 상당 기간 동안 배럴당 30~40달러 선의 유가를 견딜 수 있는 충분한 재정적 능력을 가지고 있다고 할 수 있다.

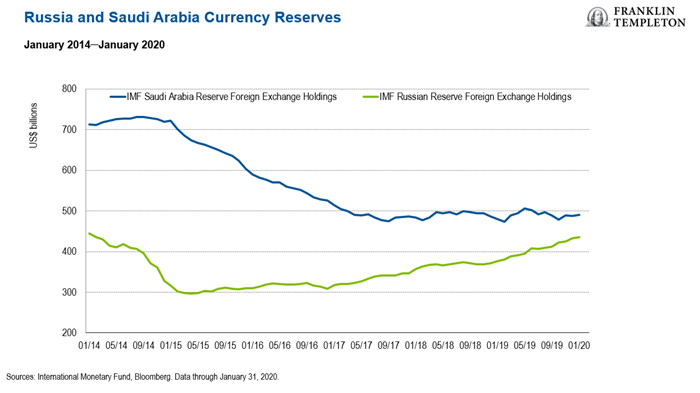

한편 러시아의 경우, 저유가를 견뎌낼 능력이 더 큰 것으로 보인다. 최근 몇 년 동안 외화보유액을 4,360억 달러까지 높였고(아래 차트 참조), 공공 부채가 순 제로 상태이며, 유가와 환율에 관해 보수적인 예산 정책을 펼치고 있다. 하지만 최근 미국의 제재에 대한 보복과 보다 일반적으로 셰일 원유의 시장 점유율 증가에 대항을 비롯한, 러시아의 지정학적 행동이 불확실성을 가중시키고 있다.

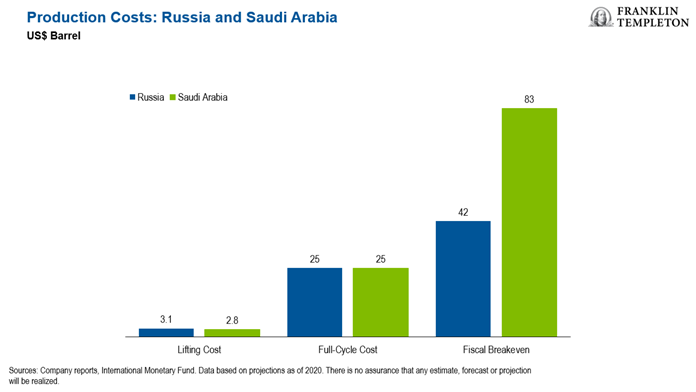

사우디아라비아와 러시아는 기존 유정의 생산 원가와 전체 생산 비용 면에서 원유 생산 원가가 가장 낮은 축에 속한다. 하지만 현재 생산 수준에서 볼 때, 사우디아라비아의 재정 균형 유가는 배럴당 83달러인 반면, 러시아는 그 절반 수준인 배럴당 42달러에 불과하다(아래 차트 참조). 게다가 공공사업 지출과 복지 혜택의 중요성을 고려할 때, 경제적 스트레스에 대한 사우디아라비아 국내의 정치적 민감도가 러시아보다 훨씬 더 크고, 그에 따라 지금의 움직임은 사우디아라비아에게 위험이 큰 도박이다.

세계에 미칠 영향

국제 통화 기금(IMF)에 따르면, 재정 균형 유가가 배럴당 45~100달러로 다양한 GCC(Gulf Corporation Council) 국가들이 가장 큰 영향을 받을 것으로 보인다. 아프리카에서는 통화 평가 절하 위험이 가장 큰 나이지리아가 가장 영향을 받을 것이다.

중남미의 경우, 멕시코의 국영 원유 기업 페멕스가 부채가 많기 때문에, 임직원 급여를 지급하지 못할 가능성도 있다. 하지만 멕시코 정부는 부채가 낮기 때문에, 개입에 나서면 상황이 악화될 것 같지는 않다.

브라질의 경우, 시장의 반응이 극단적이었지만, 자산 민영화와 부채 축소 등 원유 산업에 초점을 둔 경제 전반에 대한 정부의 개혁 노력이 부정적인 영향을 어느 정도 완화시켜 줄 것이다.

대부분의 국가가 순 원유 및 천연가스 수입국인 아시아에게 가장 큰 의미가 있을 것으로 보인다. 다고 생각한다(예산, 성장 및 통화가 압박을 받게 될 말레이시아는 제외). 인도나 중국 같은 인구 대국에게는 저유가가 경상수지와 통화에 긍정적인 영향을 미치는 한편, 인플레이션 압력을 완화시키고, 통화 부양책을 시행할 수 있게 해줄 것이다. 또한 낮은 에너지 비용은 소비자들과 기업 대부분에게 직접적인 부양 효과가 있다.

신흥시장 이외에, 미국 셰일 산업의 생산 원가가 평균적으로 현재 유가보다 높은 동시에, 신용시장에서의 자금 조달도 이미 악화되고 있다. 과거 미국 셰일 산업은 회복력을 보여주었지만, 현재의 유가 폭락으로 주요 기업들의 인수 합병으로 이어질 수 있으며, 이는 생산 증가보다는 현금을 주주들에게 환원하는데 더 초점을 맞추게 할 것이다. 이러한 역학은 생산 비용이 높은 생산자, 즉 해외 및 브라질, 멕시코 만, 북해의 해상 유전 및 캐나다의 오일 샌드 지역에 더 큰 영향을 미칠 가능성이 크다.

투자 시사점

지속된 수요 둔화와 공급 과잉으로 인한 유가 하락이 장기화된다면, 꼬리 위험이 될 수 있다. 국제 유가가 올해 2~3분기 동안 배럴당 30달러 부근을 맴돌 것으로 예상되지만, 연말이 되면 40~50달러 수준으로 다시 상승할 것이며, 그 후 50~60달러로 정상화될 수 있을 것으로 보인다.

단기적으로 에너지 기업에 미칠 부정적인 영향은 물론 원유 수출국의 경제 성장에 미칠 2차적 영향도 상당할 수 있다. 그렇긴 하지만, 지난 10년 동안에 걸친 유가 붕괴는 기업들(및 국가 재정)에게 비용 절감 효과를 가져와 지속적으로 부채를 줄일 수 있게 해주었고, 투자자들에게는 에너지 부문을 주의할 수 있게 해주었다. 따라서 에너지 부문에 투자한다고 해고, 저유가를 견딜 수 있는 최상위 기업들로 제한해야 한다.

예를 들어, 대차 대조표가 강력하고, 최근 몇 년 동안 기업 기배구조가 상당히 개선되어 관대한 배당 정책을 펼치고 있는 기업들이 바람직하다. 배럴당 30달러의 유가에도 6%의 탄력적인 잉여 현금 흐름 수익률을 기록하는 기업들이 여기에 해당된다.

또한 2020년, 2021년 및 2022년 유가가 배럴당 30달러, 30달러 및 55달러라는 보수적인 장기 시나리오를 고려할 때, 내재가치가 현재 주가보다 높은 중국과 태국의 업스트림 기업들도 긍정적이다. 이들은 유가 30달러 시나리오에서도 손익분기점을 맞추거나 수익을 올릴 수 있는 효율적인 우량 기업으로, 방어적 대차 대조표나 천연가스 생산을 통한 수익으로 계속해서 배당금을 유지할 수 있을 것이다.

중동의 경우, 2016~2018년 동안 사우디아라비아가 일부 보조금 폐지, 세제 도입, 사업 비용 증가 등 의미 있는 개혁을 성공적으로 추진할 수 있었다. 이러한 조치들이 다시 시행된다면 위험 요소로 작용할 수 있다.

하지만 전체적으로, 인구, GDP, 시가총액 등 무엇으로 측정하든, 신흥시장의 대다수 국가들이 단기적으로는 유가 폭락으로 부정적인 시장 반응을 보이겠지만, 결국 이득을 보게 될 것이다.

코로나19로 인해 경제 성장이 둔화되고 있는 환경에서, 저유가는 광범위한 자산 계층에게 추가적인 도움이 될 것이고, 특히 아시아의 경우가 더 그렇다. 낮은 에너지 비용의 혜택을 입게 될 국내 지향적인 소비재 및 기술 기업들과 세계 유수 반도체 기업들을 주목할 필요가 있다.

자료 출처: Franklin Templeton Investments, "The Oil Price Plunge and Impact on Emerging Markets"