올해 전 세계 금융시장에서 벌어지고 있는 격변이 미국 채권시장에 부정적인 방향과 긍정적인 방향 모두에서 영향을 미치고 있다. 대표 ETF를 기준으로 할 때, 채권시장의 부문별로 연초 대비 수익률(가격 상승)이 상당한 플러스(+)에서 심각한 마이너스(-)까지 다양한 상황이다.

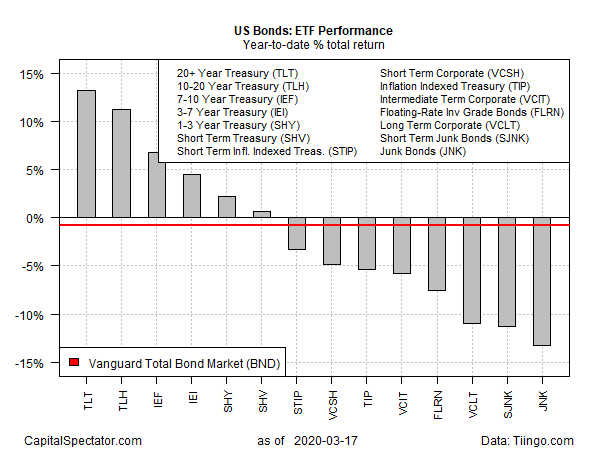

최고 수익률을 올리고 있는 채권은 단연 장기 국채다. TLT(iShares 20+ Year Treasury Bond)은 연초 대비 13.3%나 상승했다(3월 17일 기준). 최근 며칠 동안 오르락내리락하면서 전년 동기 대비 높은 변동성을 보이고 있지만, 2020년 현재 TLT는 미국 채권시장에서 수익률 1위를 차지하고 있다.

특히, 미국 채권 중 연초 대비 플러스(+) 수익률을 보이고 있는 것은 다양한 만기의 국채에 국한되어 있고, 한 가지 예외가 물가 연동 국채로, 연초 대비 손실을 기록하고 있다.

채권시장에서 가장 큰 타격을 입은 부문은 정크 본드다. JNK(SPDR Bloomberg Barclays High Yield Bond)는 연초 대비 13.3% 하락해 있으며, 미국 채권 시장에서 가장 큰 손실을 기록 중이다.

기업이 취약해지면서, 국채와 회사채로 구성되는 미국 투자 등급 채권 벤치마크도 압박을 받고 있다. BND(Vanguard Total Bond Market)는 연초 대비 0.8% 하락해 있다.

등급이 낮은 회사채가 고전하고 있는 이유는 채무 불이행 위험이 증가하고 있기 때문이다. 뱅크 오브 아메리카 글로벌 리서치의 하이일드 전략 책임자 올레그 멜렌티예프는 "지금까지 우려 수준이 상당히 높아지고 있다. 채권시장 내 다양한 스프레드 척도별로 그리고 다양한 부문별로 상당히 큰 폭의 격차가 나타나고 있다."라고 한다.

최근 며칠 동안 투자자들이 미국이 경기 침체에 빠질 가능성이 높다고 인식함에 따라, 일반적으로 경제 데이터에 입각한 채권 가격 책정 방식이 사실상 작동을 멈췄다. 경제 보고서에는 경제 활동 결과가 지연되어 반영되기 마련이기 때문에, 앞으로 몇 주 동안 코로나19의 영향이 업데이트되기 전까지는 지금의 수치는 사실상 가치가 없다.

미국 연방의 경기 부양 정책의 세부사항에 대한 불확실성도 높다. 연방 준비제도 이사회(FRB)는 금리를 0에 가깝게 인하했으며, 통화 부양책을 마련하기 위해 다른 정책들을 내놓고 있다. 하지만 재정적인 측면에서는 입법이 아직 지연되고 있다.

트럼프 대통령은 의회에 1조 달러의 경기 부양을 요청하고 있다. 법안이 상원에 계류 중이지만, 공화당 의원들은 여전히 세부사항에 대해 토론하고 있다.

모든 이들이 주목하고 있는 중대한 요인은 코로나19로 인한 미국이나 그 밖의 국가의 경기 침체 가능성이다. 실제, 미국의 경제 생산이 이미 국가적 차원에서 마이너스(-)로 돌아섰을 가능성이 높다.

PNC 금융 서비스 그룹의 수석 이코노미스트 거스 포셔는 "짧겠지만 급격한 위축이 일어날 가능성이 있다."라고 예측한다.

경기 침체의 정도와 회복 시기에 대해 더 명확한 전망이 나올 때까지는, 채권이 플러스(+) 수익률을 가져다줄 유일한 자산이 될 것이다.

실제, 요즘 들어 장기 국채의 수익률이 주식에 비해 크게 높아짐에 따라, 주식의 위험 프리미엄이 전부 사라졌다.

토마스 밀러 인베스트먼트의 최고 투자 책임자 아비 올라다이메지는 "믿기 힘든 상황이다. 어쩌면 금융 교과서를 다시 써야 할지도 모르겠다. 위험이 보상으로 돌아오는 기간이 길어지고 있다. 유감스럽게도, 이런 상황이 얼마나 길어질지, 또 투자자들에게 어떤 영향을 미칠지는 지나고 나기 전에는 알 도리가 없다."라고 말한다.

그러면서 "단기적인 시간 지평을 넘어서, 진정한 결정 요인은 경제 성장 전망, 인플레이션 전망, 정책 전망이 될 것이다. 이런 요인들이 분석된다고 해서, 지금 당장은 채권과 반대로 베팅해서는 안 될 것이다."라고 덧붙인다.

자료 출처: The Capital Spectator, "US Bond Returns Vary Dramatically So Far In 2020"