Das lange Warten hat ein Ende und die mit Spannung herbeigesehnte Quartalsberichtsaison wurde am 12. Juli von Pepsi eröffnet.

Unter erschwerten Bedingungen, Stichwort: Lieferkettenproblematik, Inflation und der Krieg in der Ukraine versuchen die Unternehmen in diesem Jahr ihre Gewinne zu steigern und die Börsianer für eine Investition zu überzeugen.

Nach dem Motto "buy, hold and check" schaue natürlich auch ich gespannt auf die Ergebnisse "meiner" Depotwerte.

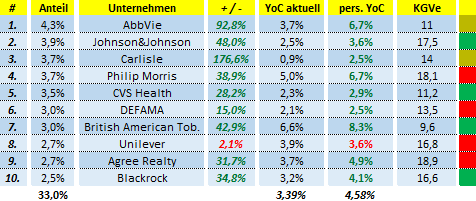

Top 10

Dies sind meine Top 10 Positionen inklusive der Gesamtperformance (Total Return) zum 30.06.2022. Ich habe im Laufe des Jahres einige "spekulative" Werte verkauft und versucht, mein Portfolio so konservativ wie möglich auszurichten. (Einige riskantere Positionen sind dennoch vorhanden)

Pepsi

PepsiCo befindet sich (noch) nicht unter den Top 10, hätte einen Platz aber sicherlich verdient!

Trotz einer grandiosen Dividendenhistorie und, wie wir gleich sehen, resilienten und beständigen Ergebnissen kaufe ich aktuell nicht nach. Dafür ist mir die Aktie zu teuer bewertet.

Kein Wunder, denn in schwierigen Börsenphasen bietet Pepsi vor allem eins: Sicherheit.

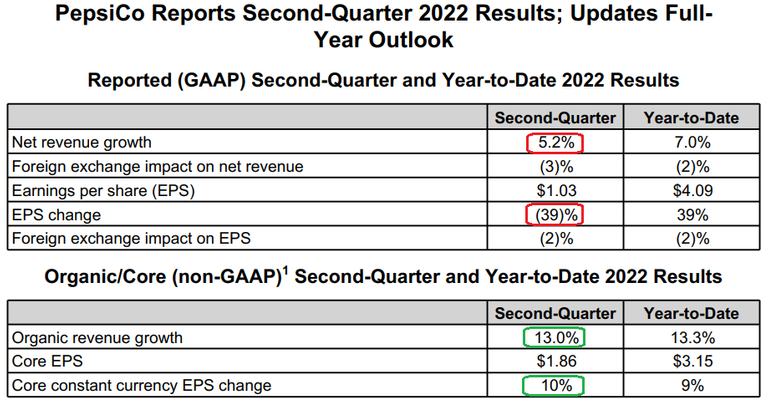

Aufgrund nicht zahlunsgwirksamer Abschreibungen sowie dem Erlös aus dem Verkauf des "Saftgeschäfts" macht es meiner Meinung nach Sinn, den unteren Teil dieser Seite zu betrachten. ("Non-GAAP")

Sondereffekte werden rausgerechnet und die Ergebnisse sind aussagekräftiger, weil vergleichbarer.

Den Umsatz steigerte Pepsi um 13 % und das Ergebnis je Aktie um 10 % gegenüber dem 2. Quartal 2021. Der Anstieg wurde vor allem durch Preiserhöhungen realisiert. Der Absatz wurde immerhin um 1 % "angekurbelt".

Ich bin sehr zufrieden mit diesen Zahlen, weil die Markenstärke von Pepsi, Lays, Doritos, Gatorade und Co. bestätigt wurde. Trotz der Verteuerung um mehr als 10 % wurde sogar etwas mehr Ware verkauft. Die Kundschaft scheint jedenfalls sehr treu zu sein und PepsiCo bestens für das aktuelle Marktumfeld gerüstet.

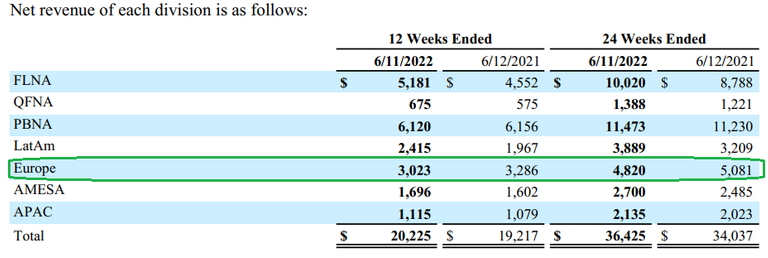

Mich wundert nicht, dass besonders im sensitiven Europa ein deutlicher Umsatzrückgang zu erkennen ist. Seit Monaten erhalte ich aufgrund Preisverhandlungen beispielsweise keine "Pepsi Max" im Edeka in Nordrhein-Westfalen. Seit einigen Wochen sind diese Produkte glücklicherweise in die Regale zurückgekehrt.

Cashflow

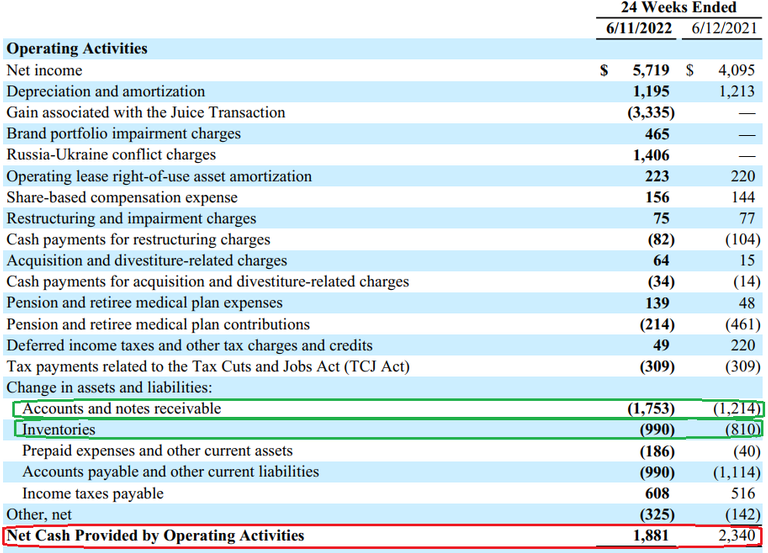

Ein Kritikpunkt ist die vergleichbar hohe Dividendenausschüttungsquote auf den Free Cashflow. (~90% für die zurückliegenden 12 Monate)

Beim Cashflowstatement zum 30.06.2022 sehen wir einen Rückgang des operativen Cashflows um 19,6 %. (1,9 Mrd USD zu 2,3 Mrd. USD zum Halbjahr 2021)

Allerdings kann dies mit höheren Rechnungsfakturierungen (Forderungen bzw. "Accounts receivables") und einem größeren Lagerbestand ("Inventories") erklärt werden.

Insgesamt lässt sich natürlich darüber streiten, ob der unterjährige Vergleich überhaupt Sinn macht. Eine etwas geringere Payoutratio würde mir aber definitiv besser gefallen.

Ausblick

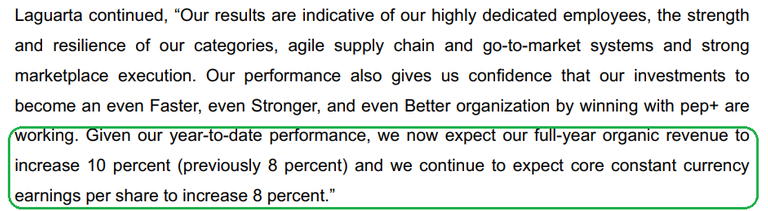

Nicht zuletzt hat PepsiCo die Ganzjahresprognose angehoben und erwartet nun eine 2022'er Umsatzentwicklung um +10 % und einen Gewinnanstieg um 8 %.

Das sind aus meiner Sicht beeindruckende Zahlen und ich fühle mich mit meiner (zu kleinen) Position auch in dieser schwierigen Zeit sehr wohl. Zudem gefällt mir der Verlauf der Verschuldung seit Ende 2020. Seitdem wurden die zinstragenden Verbindlichkeiten kontinuierlich um 14,1 % reduziert. (Pepsi sicherte sich 2020 einen Kredit mit einem Zinssatz i.H.v. 1,05 % für eine Laufzeit bis 2050)

Sobald sich die hohen Inputkosten beruhigen (speziell Fracht- und Energiepreise) sollte auch der Free Cashflow schnell anziehen. Denn die erfolgreich durchgesetzten Preiserhöhungen wird das Management sicher nicht rückgängig machen.

Castellum

Castellum befindet sich neu in meinem Depot und ich habe die Position im Juni und Juli relativ schnell auf eine ordentliche Positionsgröße gebracht. (ca. 2%)

Das Immobilienunternehmen aus Schweden vermietet hauptsächlich Gewerbeobjekte an öffentliche Institutionen und Privatunternehmen. Unter den größten 10 Mietern befinden sich ABB, die schwedische Polizei, schwedische Gerichtshöfe sowie E.ON Sverige.

Castellum erfreut sich besonders unter Dividendeninvestoren großer Beliebtheit, hat in den letzten 24 Jahren jährlich die Ausschüttung um ~9%/Aktie erhöht und schüttet seit 2022 quartalsweise aus.

Wie fast alle Immobilientitel litt auch der Aktienkursverlauf von Castellum speziell unter der anziehenden Inflation und den dadurch verbundenen höheren Kapitalkosten. Zentralbanken werden aller Wahrscheinlichkeit nach Leitzinsen erhöhen bzw. haben dies schon getan.

Aktionäre fühlten sich seit Beginn 2020 wie auf einer Achterbahnfahrt. Der Kurs korrigierte zunächst im Coronacrash um 50 %, erreichte Ende 2021 wieder den alten Höchststand um dann wieder um über (!) 50 % einzubrechen. Nichts für schwache Nerven..

Wie gesagt habe ich nun die Gunst der Stunde (..naja, abwarten ;-)) genutzt und zwischen 11,50 Euro und 12,50 eine Investition getätigt.

Ergebnisse

Interessanterweise liefert Castellum operativ weiter sehr gute Ergebnisse ab und von einer Krise kann überhaupt keine Rede sein.

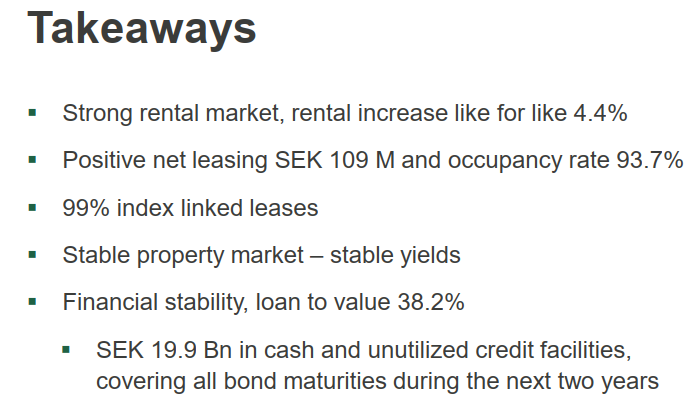

Pro Aktie wurde der Gewinn aus dem Immobiliengeschäft (am ehesten vergleichbar mit der bei Immobilien bekannten Erfolgskennziffer Funds from Operations) um satte 21 % gesteigert. Der CEO sprach im Earningscall von einem weiterhin stabilen Vermietermarkt. Dafür spricht die höchste jemals erreichte Belegungsquote von 93,7 % und (nicht cashwirksame) ImmobilienAUFwertungen.

Durch die an den CPI-Index gekoppelten Mietverträge wird das Unternehmen tatsächlich von der hohen Inflation profitieren. Seit Anfang 2022 konnte Castellum auf diesem Weg Mietsteigerungen um 4,4 % realisieren, was widerum dem Höchstwert in der Unternehmensgeschichte entspricht.

Anders als von vielen befürchtet hat Castellum (noch) keine negativen Auswirkungen auf der Finanzierungsseite zu spüren bekommen und das Management konnte die Fälligkeiten für die nächsten 2 Jahre vorzeitig refinanzieren.

Trotzdem wies der CEO im Gespräch darauf hin, dass man nun vorsichtiger vorgehen und die Entwicklungen genau beobachten werde. Größere Übernahmen, wie zuletzt 2021 werden in den nächsten Jahren wohl nicht stattfinden.

Ausblick

Ich bin mir sehr sicher, dass Castellum schon bald mit der 25. jährlichen Dividendenerhöhung in Folge zu einem waschechten Dividendenaristokrat aufsteigen wird.

Die Ergebnisse machen Lust auf mehr und für 2022 bin ich sehr positiv eingestellt. Bei einer einsetzenden Rezession und weiteren Verschärfungen auf den Kreditmärkten wird es allerdings in den kommenden Jahren nicht wirklich einfacher .

Aufgrund der guten Aufstellung in Skandinavien (Schweden, Dänemark und Finnland), der soliden Mieterbasis und dem anscheinend kompetenten Management glaube ich an eine Fortsetzung des langfristigen Erfolgs.

HAFTUNGSAUSSCHLUSS – DISCLAIMER – OFFENLEGUNG

Ich besitze Aktien von Pepsi und Castellum.

Der Kauf und Verkauf von Aktien, Aktienfonds und anderen Finanzinstrumenten kann zu Verlusten, bis hin zum Totalverlust, führen.

Meine Videos dienen nicht als Anlageberatung, sondern der Unterhaltung.

Das Handeln mit Wertpapieren erfolgt auf eigene Gefahr.

Ich tätige Börsengeschäfte ausschließlich als Privatanleger.

Meine Einschätzungen erfolgen nach bestem Wissen und Gewissen, dafür übernehme ich keine Gewähr und kann keine Fehlerfreiheit garantieren.

Danke für deine Pepsi Infos!!

lg !PGM mit noch mehr !invest_vote 🤠

BUY AND STAKE THE PGM TO SEND A LOT OF TOKENS!

The tokens that the command sends are: 0.1 PGM-0.1 LVL-2.5 BUDS-0.01 MOTA-0.05 DEC-15 SBT-1 STARBITS-[0.00000001 BTC (SWAP.BTC) only if you have 2500 PGM in stake or more ]

5000 PGM IN STAKE = 2x rewards!

Discord

Support the curation account @ pgm-curator with a delegation 10 HP - 50 HP - 100 HP - 500 HP - 1000 HP

Get potential votes from @ pgm-curator by paying in PGM, here is a guide

I'm a bot, if you want a hand ask @ zottone444

Sehr gerne :)

👍🏻 Schöne Zusammenfassung, Sebastian.

PepsiCo hatte ich früher auch mal im Depot aber hab sie irgendwann verkauft. Ist ein starker Markenhersteller aber mittlerweile auch nicht mehr so günstig. Du hast sie aber bestimmt schon länger.

Danke dir, Thomas.

Tatsächlich habe ich eine größere Position erst 2020 gekauft. Damaliger Preis war um 110 Euro. Mittlerweile sind wir bei 170 Euro angelangt. Das passt eigentlich garnicht zu einem langweiligen Konsumgüterwert. ;-)

Sehr guter Einstand! Und auch eine sehr hübsche Wertentwicklung, Dividende kommt dann noch oben drauf. 💰👍🏻

Mehr kannst du nicht verlangen.

@reiseamateur denkt du hast ein Vote durch @investinthefutur verdient!@reiseamateur thinks you have earned a vote of @investinthefutur !

Gerne öfter solche Beiträge!

Habe ich mir fest vorgenommen :)

Ich habe sogar meine kleine Pepsi-Position weiter verringert. Frühestens Richtung 150$ könnte ich mir ein Wiederaufstocken charttechnisch vorstellen.

Wenn man Pepsi verkaufen will ist wohl nun ein guter Zeitpunkt. Allgemein sind fast alle Konsumgüterwerte ordentlich gelaufen, selbst Unilever hat nun etwas zugelegt.