바야흐로 2015년 12월, 제대로 된 첫월급을 받은 나는, 학생 때 펑펑 쓰던 습관을 버리고 대부가 되고싶어... 투자처를 찾기 시작했다. (비트코인 거래소 회사다니면서 왜 40만원하던 비트코인은 사지 않은 것인가.... 어쨌든.)

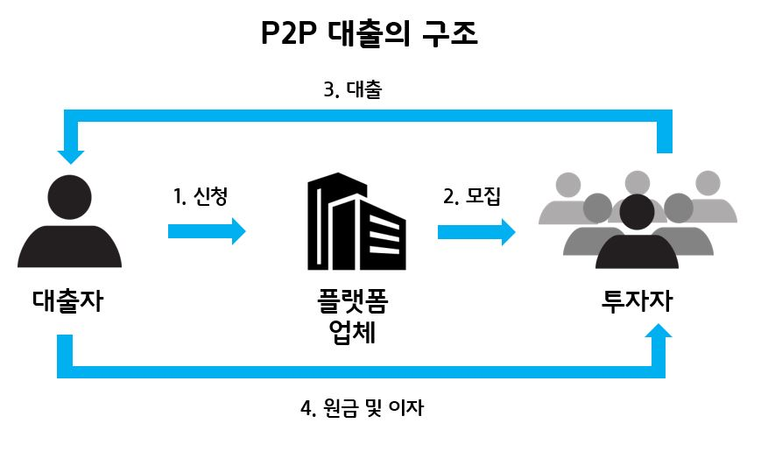

그 때 P2P 대출 사업이 시작한지 얼마 되지 않았고, 마침 모 업체 대표의 인터뷰도 보고 장밋빛 미래를 꿈꾸며 모 업체(최근에 제가 페북에서 광고를 올린 업체는 아닙니당)에서 투자를 시작했다.

아마 그 때 나는.... 인간을 잘 믿지 않았나 싶다. 나에게 줄 용돈을 아껴가며ㅠㅜ 은행빚을 열심히(?) 갚아가는 부모님의 모습을 보며 성장한 나는, 당연히 빚을 잘 갚을 거라고 생각했다. 이렇게만 돌아간다면.... 안정적으로 자수성가한 부자가 되지 않을까!

라고 생각했었지만, 4개월쯤 지나니 연체가 발생하기 시작했다. 그리고 급격하게 늘어나기 시작했다... 1회차부터 연체되는 사람도 부지기수... 느낌이 좋지 않았던 나는 2016년 6월, 해당 업체에서 P2P 투자를 전면 중단했다.

2018년 4월 현재 나는 97.3%의 원금을 상환받았고 마지막 채권의 만기인 2019년 6월까지... 현재 남은 채권들이 정상 상환된다면 약 0.5%의 수익을 얻게 된다....(연 0.5%가 아니라, 3년 6개월간 0.5%... 그냥 CMA 에 넣어둘걸... 어쨌든...)

그래도 운이 좋았다고 할 수 있다. 만약에 해당 업체에서 모든 채권에 똑같은 금액을 투자했다면 마이너스가 나게 된다. 해당 업체의 연체율 0.8% 부실률은 1.5%정도라고 나오지만, 개소리이다. 소액채권의 연체&부도가 많기 때문이다. 연체&부도 갯수로 %는 압도적으로 높다.

열심히 빚을 안갚는 사람들을 보면서... 우리 부모님도 좀 덜 열심히(?) 빚을 갚았더라면... 내 용돈도 늘어날 수 있지 않았었을까 ㅋㅋㅋ 그런 생각도 들었다.

위는 농담이고 본질적인 문제, 돈을 빌려 놓고 갚지 않는 많은 사람들을 보면서, 내가 보지 못한 세계는 얼마나 넓은가에 대한 생각을 하게 됐다. 저 돈조차 갚지 못할 정도라면 얼마나 어려운 삶을 사는가, 또는 얼마나 도덕적으로 해이한 삶을 사는가.... 그리고 그 망해먹을 모 P2P 업체는 대출심사를 얼마나 개판으로 하는가.... 이런 생각들.

투자의 기본조건은 신뢰라고 생각한다. 예상 수익률을 내세웠으면, 보장하거나 그에 마땅히 노력하는 모습을 보여줘야한다. 실패했다면 왜 실패했는지 원인을 알려주고, 다음에 어떻게 할 것인지 대안을 제시해야한다. 위 업체는 그런 모습을 전혀 볼 수 없었으며, 거의 P2P뿐 아니라 대부분의 투자처가 예상 수익률만 내세우고 있는 것 같다. 과연 우리는 무엇을 믿고 투자해야할까?

그리고 돈빌린 사람들은 왜 돈을 안갚을까..... ㅠㅜ

다종다양한 이유들이 있어서

딱 이렇다 라고 답을 못하겠네요..

본전 건지신거 그나마 다행이구나 싶기도 하지만

기회비용을 생각한다면....

잘 보고 가요

쉽지 않은 문제인 거 같아요. 제가 보고 있던 세계가 작게 느껴지더라구요.