Detta gäller vid beskattning av kryptovalutor i Sverige

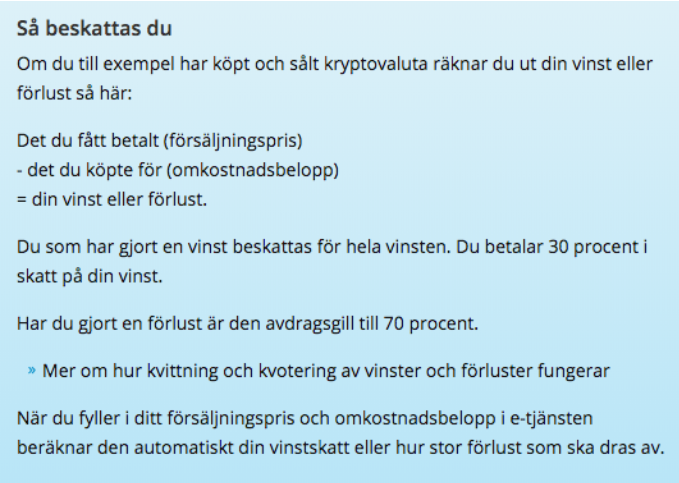

Om du har sålt, bytt eller betalat med en kryptovaluta behöver du redovisa detta till Skatteverket i samband med att du deklarerar. Har du gjort vinst ska du betala skatt på din vinst, och om du har gjort förlust får du dra av en del av den. Kryptovaluta kallas också för virtuell valuta eller digital valuta.

Det finns många olika typer av kryptovaluta. Den mest omtalade kryptovalutan är bitcoin. Informationen på denna sida behandlar därför bitcoin, men gäller även för andra kryptovalutor som till exempel litecoin.

Informationen på den här sidan riktar sig främst till dig som är privatperson. Har du handlat med kryptovaluta i din näringsverksamhet eller bedriver yrkesmässig växlingsverksamhet så hittar du mer information längre ner på sidan.

När ska jag deklarera bitcoin och andra kryptovalutor?

Du som är privatperson ska deklarera dina kryptovalutor om du till exempel har:

- sålt kryptovaluta

- bytt en kryptovaluta mot en eller flera andra typer av kryptovalutor

- betalat med kryptovaluta vid köp av en vara (till exempel ett par skor) eller en tjänst (till exempel en taxiresa)

- lånat ut kryptovaluta

- använt kryptovaluta som spelinsats.

Du redovisar detta på bilaga K4 under avsnitt D, som du lämnar in tillsammans med din inkomstdeklaration.

Omkostnadsbelopp

Ditt omkostnadsbelopp är normalt det belopp som du har köpt din kryptovaluta för. Men beroende på hur du skaffade din kryptovaluta räknas omkostnadsbeloppet ut på olika sätt.

Några exempel på omkostnadsbelopp i olika situationer:

- Om du köpte dina bitcoin är ditt omkostnadsbelopp det belopp som du betalade för bitcoinen, omräknat till svenska kronor.

- Om du minade dina bitcoin är ditt omkostnadsbelopp marknadsvärdet omräknat till svenska kronor vid tilldelningen av bitcoin i miningprocessen, det vill säga samma värde som ska deklareras som inkomst av tjänst (hobby) eller näring vid tilldelningen.

- Om du har fått bitcoin som betalning i en enskild näringsverksamhet är omkostnadsbeloppet det värde som du redovisar som omsättning, inklusive eventuell moms.

- Om du har fått bitcoin som lön för arbete i en anställning är omkostnadsbeloppet det värde som du redovisar som inkomst av tjänst.

Du behöver kunna styrka omkostnadsbeloppet med till exempel kvitton eller originalkontoutdrag från växlingsföretag. Om det har förekommit plånboksadresser ska transaktionerna i blockkedjan stämma överens med redovisningen av köp, mining och försäljning av bitcoinen.

Du som skaffat eller fått kryptovaluta vid flera olika tillfällen

Om du har skaffat eller fått kryptovaluta vid flera olika tillfällen ska du beräkna ett genomsnittligt omkostnadsbelopp. Schablonmetoden, där man använder 20 procent av försäljningspriset som omkostnadsbelopp, får inte användas när du redovisar kryptovaluta.

Så här deklarerar du kryptovaluta

- Ta först reda på ditt försäljningspris och omkostnadsbelopp (oftast det belopp som du köpte kryptovalutan för).

Använd gärna vår beräkningshjälp när du ska beräkna ditt omkostnadsbelopp. Du kan också räkna ut ditt genomsnittliga omkostnadsbelopp med hjälp av hjälpblanketten SKV 2198.

Beräkningshjälp för omkostnadsbelopp

SKV 2198 – Genomsnittligt omkostnadsbelopp (hjälpblankett)

- Logga in i e-tjänsten Inkomstdeklaration 1 och leta fram avsnittet K4 – Övriga värdepapper, råvaror, övriga tillgångar (kapitalplaceringar) m.m. När du fyller i ditt försäljningspris och omkostnadsbelopp i K4-bilagan i e-tjänsten beräknar den automatiskt ut din vinst eller förlust.

Du kan också deklarera på pappersblanketten K4, avsnitt D.

Att tänka på när du använder e-tjänsten

I e-tjänsten redovisar du din kryptovaluta i heltal i rutan för antal. Har du sålt 0,6 bitcoin skriver du alltså in 1 bitcoin i rutan för antal. Sedan anger du den exakta siffran med decimaler under avsnittet Övriga upplysningar i din deklaration. Om du deklarerar på papper fyller du i det exakta antalet direkt i K4-blanketten.

- Skicka in din deklaration. I ditt slutskattebesked ser du hur mycket du ska betala eller få tillbaka.

Exempel

Här hittar du exempel på hur du fyller i K4-bilagan när du sålt, växlat eller betalat med kryptovaluta. Exemplen gäller dig som är privatperson.

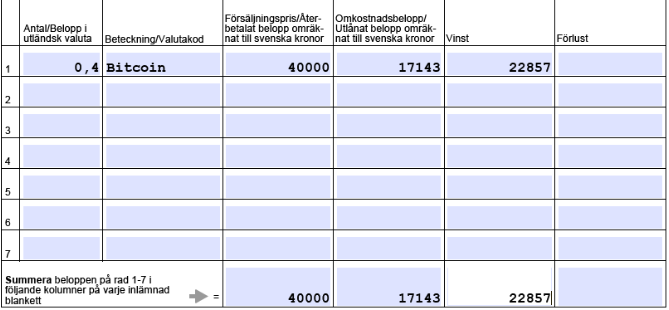

Anela har under 2017 köpt bitcoin vid två tillfällen. Den 12 oktober köpte hon 0,5 bitcoin för 20 000 kronor och den 12 november köpte hon ytterligare 0,2 bitcoin för 10 000 kronor. Den 5 december sålde hon 0,4 bitcoin för 40 000 kronor. Anela ska redovisa försäljningen på bilaga K4 under avsnitt D.

Hon gör en genomsnittsberäkning på hjälpblanketten SKV2198.

SKV 2198 – Genomsnittligt omkostnadsbelopp (hjälpblankett)

Klicka på bilden för att visa den i större storlek.

Anela kan antingen redovisa sin försäljning i e-tjänsten Inkomstdeklaration 1 eller på pappersblankett K4 under avsnitt D.

Redovisning på blankett K4 avsnitt D

Under Antal/Belopp i utländsk valuta fyller Anela i 0,4. Som beteckning anger hon Bitcoin. Hon fyller också i försäljningspris (40 000 kronor), omkostnadsbelopp (17 143 kronor) och vinst (22 857 kronor). Längst ner på blanketten summerar hon de totala beloppen.

Redovisning i e-tjänsten Inkomstdeklaration 1

I e-tjänsten Inkomstdeklaration 1 letar Anela upp K4 – Övriga värdepapper, råvaror, övriga tillgångar (kapitalplaceringar) m.m.

Som beteckning anger Anela Bitcoin. Hon fyller också i försäljningspris (40 000 kronor) och omkostnadsbelopp (17 143 kronor). E-tjänsten räknar då ut hennes vinst automatiskt.

Det finns ingen möjlighet att fylla i decimaler i e-tjänsten. Anela avrundar därför till närmaste heltal och sätter 0 i rutan för Antal. Anela skriver sedan under Övriga upplysningar att hon sålt 0,4 stycken bitcoin.

Exempel – Växling av kryptovalutor

Samira bedriver inte någon näringsverksamhet och har som privatperson investerat i bitcoin. Hon har sedan växlat sina bitcoin till litecoin. Växling från en kryptovaluta till en annan medför att hon ska göra en kapitalvinstberäkning. Samira har tidigare köpt 10 bitcoin för 10 000 kronor och hon växlar in dessa mot litecoin. Hennes omkostnadsbelopp för de bitcoin som hon växlade in blir därmed 10 000 kronor. Försäljningspriset blir värdet i svenska kronor av de litecoin som Samira fick vid växlingstillfället. Detta ska Samira redovisa i inkomstslaget kapital på bilaga K4, avsnitt D.

Exempel – köp och försäljning av Bitcoin – Förenklad Redovisning

Eddie bedriver inte någon näringsverksamhet och har som privatperson handlat med bitcoin.

Eddie har köpt 2 bitcoin för 128 000 kronor. Hans genomsnittliga omkostnadsbelopp för varje bitcoin blir 64 000 kronor (128 000 kronor ÷ 2).

Eddie säljer sedan under 2017 0,01 bitcoin vid tvåhundra olika tillfällen. Hans omkostnadsbelopp vid varje försäljning blir 640 kronor (64 000 kronor x 0,01). Vissa av försäljningarna har lett till vinster och vissa till förluster.

Eddie behöver inte redovisa varje försäljning för sig. Han summerar sitt totala försäljningspris och sitt totala omkostnadsbelopp för de vinstaffärer han har gjort. Försäljningspriset och omkostnadsbeloppet fyller han sedan i på bilaga K4 under avsnitt D. Mellanskillnaden redovisas som vinst. Han fyller även i totalt antal bitcoin han sålt med vinst avrundat till närmaste heltal.

Han summerar sedan sitt totala försäljningspris och sitt totala omkostnadsbelopp för de förlustaffärer han har gjort. Försäljningspriset och omkostnadsbeloppet fyller han sedan i på bilaga K4 under avsnitt D. Mellanskillnaden redovisas som förlust. Han fyller även i totalt antal bitcoin han sålt med förlust avrundat till närmaste heltal.

Vinsten tas upp till 100 procent och förlusten är avdragsgill till 70 procent. Det sker ingen kvittning på bilaga K4, avsnitt D. Skatteverket reducerar automatiskt förlusten till 70 procent.

Exempel vid köp av Bitcoin och växling till Ether

Dagny bedriver inte någon näringsverksamhet och har som privatperson handlat med kryptovalutor.

Dagny har köpt 2 bitcoin för 300 000 kronor. Hennes genomsnittliga omkostnadsbelopp för varje bitcoin blir 150 000 kronor (300 000 kronor÷2). Dagny växlar sedan under 2017 0,1 bitcoin vid 20 olika tillfällen mot ether. Försäljningspriset för de bortbytta bitcoinen blir värdet i svenska kronor av de ether hon har fått vid växlingstillfället. Hennes omkostnadsbelopp vid varje växling blir 15 000 kronor (150 000 kronor x 0,1).

Vissa av växlingarna har lett till vinster och vissa till förluster.

Dagny behöver inte redovisa varje växling för sig. Hon summerar sitt totala försäljningspris och sitt totala omkostnadsbelopp för de vinstaffärer hon har gjort. Försäljningspriset och omkostnadsbeloppet fyller hon sedan i på bilaga K4 under avsnitt D. Mellanskillnaden redovisas som vinst. Hon fyller även i totalt antal bitcoin hon växlat med vinst avrundat till närmaste heltal.

Hon summerar sedan sitt totala försäljningspris och sitt totala omkostnadsbelopp för de förlustaffärer hon har gjort. Försäljningspriset och omkostnadsbeloppet fyller hon sedan i på bilaga K4 under avsnitt D. Mellanskillnaden redovisas som förlust. Hon fyller även i totalt antal bitcoin hon växlat med förlust avrundat till närmaste heltal.

Vinsten tas upp till 100 procent och förlusten är avdragsgill till 70 procent. Det sker ingen kvittning på bilaga K4, avsnitt D. Skatteverket reducerar automatiskt förlusten till 70 procent.

![]() Källa: Svenska Skatteverket

Källa: Svenska Skatteverket

Öppna ditt Bitshares Konto här

BitShares-Sweden för Bitshares Community

Sverige Support Grupp för Bitshares DEX , följ länken under för att ansluta dig till vår Telegram Grupp

Kanalen är avsedd för människor som är intresserade av BitShares community och för Support.

Följ BitShares-Sweden innehåll på | @bitshares-sweden | @open-asset | @mrstaf | @mrmac | @mrandreas Glad Midsommar!