Heute gibt es wieder einmal ein kleines Mintos Update. Das Jahr war bislang ja recht spannend geblieben. Zunächst war da natürlich die Corona-Krise, die teilweise zu panikartigen Verkäufen geführt haben. Wer in dem Moment mutig am Zweitmarkt war, konnte leicht bis zu 30% Discount auf Kredite bekommen. Dies führte eben auch dazu, dass es bei mir mit Zweitmarkteinnahmen hoch ging.

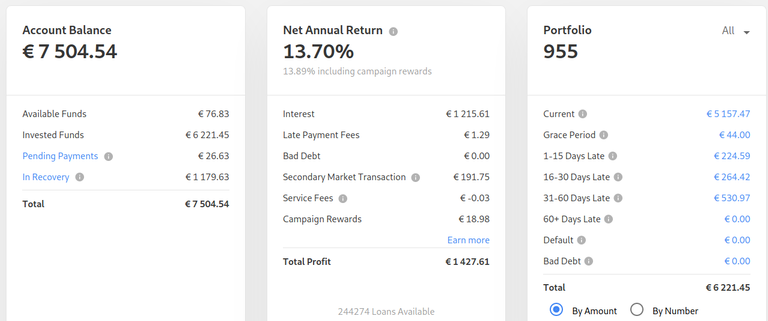

Dann kam aber der schwarze Sommer in dem viele Anbahner sich auf die Seite gelegt haben und sich unter dem Corona-Rettungsschirmen gekrochen sind. Nicht immer war hier wirklich Corona eine Ursache, sondern viele betreiben hier auch ganz offensichtlich Insolvenzverschleppung. Nun wird inzwischen nicht mehr nur „Pendings“ angezeigt, sondern auch „In Recovery“, womit auch bei mir im Depot das wahre Elend offensichtlich wird.

Gerade durch Finko, GetBucks und Capital Services steht ein nicht unerheblicher Teil des Portfolios im Risiko. Insgesamt fast 1200€ sind dabei aktuell gefährdet, weil der Anbahner seinem Risiko nicht nachkommt. Die Ursachen hierfür sind mannigfaltig und es ist teilweise mit einer Abschreibung zu rechnen. Wenngleich ich zu den Optimisten gehöre, die nicht gleich zu 100% abschreiben werden.

Über Capital Services habe ich hier ja bereits berichtet, die den Kreditgebern ein Vergleich angeboten haben, der an Dreistigkeit nicht mehr zu toppen ist. Immerhin mehr als 90% der Kreditgeber sahen es genauso, so dass der Fall wohl vor Gericht landen wird. Finko hat inzwischen teilweise eine Rückzahlung aufgenommen und tilgt im Schneckentempo. GetBucks gibt teilweise auch grünes Licht, verweist aber auf die Regierung, die eine Rückführung ins Ausland untersagt und somit die Transaktion stoppt.

Ich berichtete bereits über solche Maßnahmen und das sich Länder wie Botswana damit garantiert keinen Gefallen tun werden, sondern gerade dabei sind künftige Geldeinnahmen sehr stark zu dezimieren. Ob dies in der aktuellen Lage wirklich smart ist, bezweifel ich stark. Wie die Lage sicher weiter entwickeln wird, wird man wohl bereits zum Ende des Jahres besser sagen können.

Auffallen wird sicherlich, dass mein investierter Betrag trotzdem recht stark angestiegen ist, obwohl ich ja angekündigt habe bei P2P in diesem Jahr etwas kürzer zu treten und einen stärkeren Fokus auf Estate Guru zu haben. Habe ich auch. Allerdings habe ich etwas überflüssiges Geld geparkt, was uns nun noch ein anderes interessantes Experiment erlauben wird.

Ich will im Frühjahr 2021 rund 2500€ investieren, die momentan in Mintos gelagert sind. Fällt es aus, bin ich traurig, aber werde es überleben. Findet es etwas später statt ist es auch okay. Mit dem Start des 15.10. habe ich nun angefangen kein Geld mehr zu investieren und statt dessen zu entsparen bis ich den Betrag habe. Immerhin handelt es sich hier um fast 1/3 der gesamten Summe und man kann vielleicht damit ganz gut sehen, wie schnell man sein Geld wieder liquide bekommen kann mit einem recht progressiven Portfolio wie meines.

Bisher gab es rund 25€ am Tag, so dass ich in 100 Tage in etwa fertig sein sollte. Je nachdem wie stark die Anbahner Rückkäufe machen oder eben jetzt noch ausgefallene Kredite rückgewonnen werden können, wird sich das Ergebnis verzögern. Ich hoffe, dass ich das Experiment möglichst lange durchhalten kann.

Da sich aktuell aber auch wieder die Corona-Zahlen stark am steigen sind, könnte sich natürlich auch noch die Chance von Panikeinkäufen anbieten. Es bleibt also abzuwarten wie lange man entsparen kann bis einen der Markt wieder lockt ;)

Auch wenn ich es immer wieder betone, es wird auch in diesem Jahr offensichtlich. Wer bei P2P drin ist, darf nicht damit rechnen, dass er die Traumrendite auch wirklich ans Ende des Jahres schafft. Bisher kam man damit wesentlich besser durch die Krise als viele es angenommen haben, gerade durch die Rettungsschirme und andere Effekte verschiebt sich das Ergebnis aber.

Wer in P2P-Kredite investiert braucht ein wirklich dickes Fell und muss mit einem Totalverlust zu jedem Zeitpunkt rechnen. Man sollte daher wirklich nur mit Spielgeld reingehen auf das man im Zweifel am Ende nicht angewiesen ist.

Ich bin lieber Eigentümer als Gläubiger. Aus diesem Grund habe ich im Januar P2P den Rücken gekehrt. Eine extreme Streuung über zehntausende Kredite kann hier sicherlich ratsam sein, aber weder kenne ich die Länder gut, in denen die Kredite vergeben werden, noch kenne ich die Kreditnehmer und wofür die Kredite verwendet werden. Die Rendite ist traumhaft, aber das ist erst der Fall, wenn die Kredite vollständig bedient wurden oder man sie zu einem guten Kurs verkauft bekommt. Mit Spielgeld wohl ok.

Dann lieber Dividende plus Kursgewinne.

Ich kann mich dir nur anschließen. Daher habe ich auch kein Geld mehr in P2P Krediten stecken, nachdem ich es eine Zeit lang ausprobiert hatte.

Zu viele Faktoren die ich nicht kontrollieren kann und gleichzeitig eine begrenzte Rendite bei vollem Risiko.

@gammastern bin ich aber dankbar für diesen Einblick. Man muss ja immer die Augen nach Alternativen offen halten 😃

Was ich auch einen absolut validen Ansatz finde. Gerade beim Vermögensaufbau sind Ansätze mit längerer Puste meist wesentlich besser. Bei mir kommen halt zwei Faktoren zusammen

Dann legt man lieber immer ein wenig Geld zur Seite mit dem man mal etwas zocken kann. Verliert man es, war es Lehrgeld. Gewinnt man etwas, wird man nicht gleich größenwahnsinnig. Das mir Zertifikate eher auf den Magen schlagen als P2P-Kredite, verlagerte es sich in den letzten Jahren immer mehr in diese Richtung.

Das große Risiko bei P2P sehe ich gar nicht so sehr bei den Kreditnehmern. Kredite nach Kasachstan oder Botswana sind am Ende eben auch nur eine Statistik und man muss nicht wissen wie es vor Ort aussieht. Fakt ist, dass man irgendwann auch als Kreditgeber bluten muss. Dadurch das man stets permanent investiert ist, kann das sehr schmerzhaft werden.

Üblicherweise macht es eben Sinn seine Zielmarke anzusparen und danach Gewinne abziehen um so irgendwann sein Geld wieder raus zu haben. Wer immer wieder neu anlegt, wird irgendwann bestimmt bei dieser Risikoklasse unter die Räder kommen.

Ich bin mal gespannt, wie es auf Mintos weitergeht! Bin selbst mit einem kleineren Betrag dort dabei. Bis jetzt macht es Spaß! :)

Ja, ich denke auch, dass der Spaß dabei im Vordergrund stehen sollte. Bei Dividenden muss man immer solange darauf warten das Ergebnis zu sehen, dass ist bei P2P immer ein wenig "interaktiver". Trotzdem eben immer im Hinterkopf behalten, dass man nur das Spielgeld drin hat.

Gibt ja doch einige, die dann die Gier packt und sie mit 90% des Portfolios reingehen ;)

Absolut! Gier blockiert leider oft die Vernunft...

Hast du eigentlich eine der drei Strategien (konservativ, diversifiziert, renditeorientiert) aktiv?

Nein, von den Standardstrategien habe ich keine aktiv. Lediglich das alte "Invest & Access" habe ich eine Weile testweise laufen gehabt. Einem wurde damit aber auch soviel Mist ins Depot geschaufelt, dass ich das doch lieber selbst übernehme. Mit nem 7% Kredit kann ich nämlich auch nichts anfangen.

Grob gesagt, unterscheide ich zwischen 2 Sekundärmarktstrategien:

Und 3 Primärmarktstrategien bei denen alles mit A zwischen B- gekauft wird und nur nach Laufzeit unterschieden wird (bis 3 Monate, bis 1 Jahr, darüber hinaus). Wenn es mal Gerüchte gibt oder einzelne Anbieter negativ auffallen, dann fliegen die auch mal raus. Auch wenn ich merke, dass im Gesamtdepot ein Anbieter langsam zu stark für meinen Geschmack wird.

Deine Strategien klingen interessant, sinnvoll und logischerweise etwas zeitaufwendiger! Falls du mal Zeit und Lust dazu hast, fände ich eine genauere Erklärung spannend! :)

Ich werde beim nächsten Mintos-Update mal auf die Strategien etwas näher eingehen. Zeitaufwendig sind sie eigentlich gar nicht. Am Ende pflegt man nur neue Anbahner ein und der Rest läuft automatisch. Im Kern bilde ich eben nur zwei Aspekte bei mir ab:

Kredite für 8% will ich nicht haben. Die Rendite ist so gering, dass man hier definitiv am Aktienmarkt besser aufgehoben ist. Ich habe halt mehr Angst vor den Anbahnern als vor den Kreditnehmern und da ich bin Risiko bin, gehe ich lieber an die Hohen ran. Erst wenn diese abgegrast sind, bin ich bereit längere Laufzeiten hinzunehmen.

Viele Mintosnutzer, die wirklich hohe Aufwende haben, lege fast immer eine Strategie pro Anbahner fest. Mir erscheint dies dann aber zuviel Mikromanagement und am Ende auch Kristallkugel dabei die Anbahner zu bewerten.

Ich hab mir deine Ausführungen mal gespeichert und werde es mir nochmal genauer ansehen, wenn ich Zeit für die Einstellungen habe. Danke! :)