Es ist schon wieder einige Monate her, dass ich über die P2P-Plattformen hier berichtet habe. Daher möchte ich heute einen kleinen Moment Zeit nehmen ein Update darüber zu geben und darzustellen, was momentan so da los ist. In absteigender Reihenfolge der aktuellen Beliebtheit :)

Mintos

Es besteht absolut kein Zweifel! Mintos ist und bleibt weiterhin meine Lieblingsplattform in der ich auch bereit bin das größte Risiko zu stecken. Ich sage dies bewusst so, weil die letzten Nachrichten hier ja ein wenig von den News rund um Aforti geprägt sind. Bei diesem polnischen Anbahner kam es plötzlich zu Zahlungsausfällen und der Handel mit den Krediten wurde ausgesetzt.

Natürlich kam sofort die Gerüchte auf, dass sich hier der Fall von Eurocent wiederholt bei dem viele Investoren noch bis heute auf ihr Geld warten. Dies ist natürlich besonders fatal, da eben viele P2P-Kreditgeber immer wieder denken, dass sie eine sichere Anlage hätten. Dem ist aber eben nicht so.

Inzwischen stellte sich der Vorfall wohl als „technisches Problem“ dar und einige Kredite wurden zurück bezahlt. Einige Investoren beklagen sich aber immer noch, dass Kredite aus dem August immer noch nicht beglichen wurden. Der Handel ist weiterhin ausgesetzt. Mein Kreditvolumen in Aforti fielen von 180 € auf 38€. Bereits ein Verlust des ursprünglichen Wertes hätte ich locker verkraften können, inzwischen steckt da aber gar nichts emotionales mehr drin. Wenn der Sekundärmarkt wieder einen Handel zulassen würde, würde ich vielleicht sogar mit Abschlag kaufen.

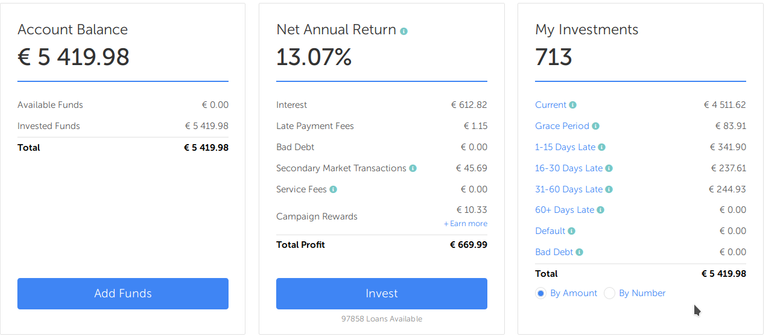

Insgesamt hat sich der Markt eingetrübt. Von den bis zu 15% Krediten des Sommers, ist das allgemeine Zinsniveau auf 10,5% gesunken und verweilt dort aktuell. Die Anzahl der verfügbaren Kredite ist von 400k auf 90k gesunken. Wie jeder Markt gibt es auch hier Zyklen. Ich habe aber in der Hochzinsphase auch viel auf lange Kredite gesetzt und kann mich daher nicht beklagen:

Ein wenig auf der Kippe steht momentan Invest & Access bei dem ich weiterhin 500€ im Testportfolio habe und mit dem Gedanken spiele es aufzulösen. Ich halte es aber noch momentan um es eben auch zum testen zu nehmen und denke weiterhin, dass es für Leute gut sein kann, die noch überhaupt nicht drin stecken und sich auch nicht damit weiter befassen wollen.

Auch dort sinkt das Zinsniveau natürlich und die ursprünglichen 12% werden nicht gehalten. Einige beklagen sich um ein Niveau um die 9%, was zwar eimmer noch gut ist, aber vielen Menschen einfach für das Risiko zu wenig ist. Ich beobachte, dass ich darüber eine Menge Schrott Kredite mit reinbekomme, die ich so sonst nicht kaufen würde. Gerade auch das die Ausfälle überdurchschnittlich hoch sind, macht nicht gerade froh.

Bondora

Hier gibt es nicht besonders viel zu sagen, da es auch nur wenig neues gibt. Dieser Mitbewerber läuft einfach rund und vor sich her. Aktuell erreiche ich bei den Krediten ein durchschnittliches Niveau von 17% Rendite und es kommt jeden Monat das Geld rein, was ich erwarten würde.

Auch bei Go&Grow kann man eigentlich nicht viel sagen, außer das es genauso läuft wie man es erwarten würde.

EstateGuru

Ein wenig überraschend mag es sein, dass ich hier nun auch EstateGuru aufführe. Zwar habe ich bereits ein paar Mal darüber geschrieben, dass EstateGuru noch dieses Jahr getestet werden soll, allerdings immer wieder hinten drüber gefallen ist. Das ich meinen Einstieg dort bisher nie hier angekündigt habe, ist vorwiegend den Pausen geschuldet.

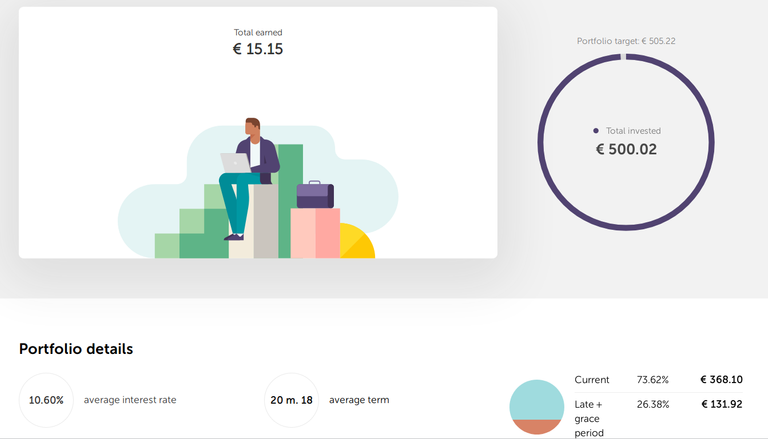

Aber ich habe tatsächlich angefangen auch dort ein wenig Testgeld zu investieren:

Wie man sieht ist der Betrag bisher recht klein. Insbesondere dafür, dass man mindestens 50€ bezahlen muss um in die dort angebotenen Immobilienkredit zu verleihen. Da ist ein Betrag von gerade einmal 250€ nicht unbedingt das, was man unter einer vernünftigen Streuung bezeichnen kann. Trotzdem muss man ja irgendwie anfangen und lieber ein wenig an die Umgebung gewöhnen.

Wie man sieht sind sogar schon die ersten Zinsen auf das Konto gekommen, wobei dies eher selten ist. Die meisten Immobilienkredite sind sehr langläufig und nicht selten werden die Zinsen erst zum Ende hin gezahlt. Lediglich ein Kredit leistet bereits zuvor Zinszahlungen, die anderen 4 fangen erst an in 2020 bezahlt zu werden. Das macht eine Evaluierung natürlich ein wenig schwierig.

Nichts desto trotz ist mein bisheriger Eindruck sehr positiv und gerade das Redesign der UI macht wirklich viel Spaß. Man hat hier doch langsam den Eindruck ein Mintos für Immobilienkredite zu haben und ich will auf jeden Fall mehr. Trotz der eher mageren 11% Zinsen. Da bei Mintos aber Flaute herrscht und man immerhin noch einen Pfand hat, kann ich darüber hinweg sehen und bin auch bereit in das Risiko zu gehen, dass es keinen Rückkauf gibt.

Ich werde in den nächsten Monaten wohl ein wenig mehr Geld in diese Plattform stecken und mehr Kredite kaufen.

Reinvest24, Grupeer, Envestio,, Iuvo

Die restlichen Plattformen fasse ich mal kurz zusammen. Reinvest24 und Grupeer haben weiterhin viele der Ankündigungen der letzten Monate nicht geliefert. So fehlt bei Reinvest24 immer noch der Sekundärmarkt und damit langsam für mich ein echter Showstopper. Auch dei Finanzierung einiger Projekt verläuft eher schleppend, da muss dringend mehr kommen.

Grupeer hat immer noch keinen Stability Fond geliefert und schrieb im letzten Jahr einen kleinen Verlust. Dies würde ich bei dem Wachstum nicht als dramatisch ansehen, hilft insgesamt aber eben auch nicht wirklich das Vertrauen zu steigern. Das hier vorwiegend Business-Kredite angeboten wird, ist zwar nett, aber irgendwie dann doch nicht das Verkaufsargument.

Envestio ist ein wenig die kleine Überraschung. Ich habe gerade einmal 200€ drin stecken und es ist daher definitiv keiner meiner Prime-Plattformen. Mit bisher geleisteten 17-21% Zinsen allerdings doch irgendwie ein Alleinstellungsmerkmal. Das die Projekte immer wieder blitzschnell weg sind und das Autoinvest erst ab 100€ greift, macht den Umgang damit aber nicht einfacher. Trotzdem ist es schön, dass man wenigstens manuell auch nur wenige Euro anlegen kann, so dass man doch eine nette Rendite erreichen kann. Autoinvest runter auf 0,01€ und hier würde vielleicht wirklich etwas stehen, was man mit extremen Wagnis eingehen kann.

Iuvo ist bei mir mit fast 1000€ keiner der kleinen Plattformen und doch irgendwie keiner der Großen. Insbesondere da ich eben auch nichts nachgelegt habe. Obwohl ich nur Kredite mit fast 15% kaufe, ist die reale Rendite um die 11% und damit wesentlich niedriger als man annehmen würde. Die Ausfälle sind aber eben enorm hoch und jedes Mal 2 Monate auf den Rückkauf zu warten ist dann doch nicht dem Zins förderlich. Trotzdem ... es läuft ruhig vor sich hin, ist in anderen Bereichen unterwegs als die anderen und man kann es durchaus mal ansehen.

Zukunft

Die Zinsflaute bei Mintos macht ein wenig traurig und kommt gefährlich nahe an meine Schmerzgrenze von 10% dran. Normalerweise stecke ich jeden Monat ca. 250€ in neue Kredite, was mir dann jedes Jahr 25 € pro Monat mehr bescherrt. Zieht man die Steuern ab, wird das auf dem Niveau aber nur schwer zu halten sein. Ich verteile daher momentan ein wenig auf EstateGuru und schaue mal, wie es sich dann weiter entwickelt.

Vielleicht zolle ich den miesen Stimmung in der Wirtschaft doch auch nochmal Tribut und reinvestiere nicht alle Zinsen, sondern ziehe einmal Zinsen als Cash für Aktienkäufe heraus. Aber da muss man eben immer sehen, wie sich alles entwickelt und was Sinn macht.

Momentan werfe ich auch noch einen Blick auf die Plattform „Swaper“, die sich in einigen Kreisen großer Beliebtheit erfreut und wohl recht gut im Autoinvest funktioniert. Genau solche Plattformen finde ich interessant, die man auch mal mehrere Monate einfach vergessen kann und funktioniert. Bei rund 12% Zinsen, wäre es genau im Zielmuster und liefert diese auch schon eine ganze Weile konstant, wenngleich es immer wieder auch dort mal Leerphasen gibt.

Der Clou an der Sache ist allerdings, dass man ab 5000€ Einlage einen Loyalitätsbonus bekommt und nochmal +2% oben drauf gelegt wird. Damit würde das ganze sogar ausgezeichnet werden. Bis ich dies nutze wird noch eine Weile vergehen, allerdings habe ich es auf dem Schirm und wäre wohl vermutlich am ehesten eine neue Plattform, die dazu kommen würde.

@tipu curate

Upvoted 👌

Ich weiß gar nicht warum du immer wieder solche Plattformen empfiehlst?

Man leiht Menschen bzw. Firmen Geld die nicht kreditwürdig sind?

Ich würde behaupten das dies nicht in Ein Portfolio eines klein investors gehört.

Hier wird das Risiko ausgelagert das selbst für unsere zockerbanken zu groß ist.

Posted using Partiko Android

Tue ich das wirklich? Ich berichte darüber. Du wirst Affiliate-Links bei mir nicht in den Artikeln finden, außer ich bin danach gefragt worden. Ich mache das nicht ohne Grund so.

Und wie definierst Du "Kreditwürdig"? Nach welchen Kriterien legst Du fest, ob jemand es würdig ist einen Kredit zu bekommen? Du ziehst das Pferd von der falschen Seite her auf. Keine Redite ohne Risiko. Menschen können aus den unterschiedlichsten Gründen durch das Bankenraster fallen.

Hast Du mal versucht einen Kredit über 500 € zu finanzieren um ein kurzfristiges Liquiditätsproblem auszugleichen? Viel Spaß bei der Suche. Die Banken wollen beliehene Kredit haben, die sich für sie wirtschaftlich rechnen. Am besten eben permanent Hauskauf oder eben Anleihen für Unternehmen, die selbst keinen Kredit bräuchten, den aber als Hebel nutzen.

Alles was unter dem Raster fällt, landet dann eben bei den P2P-Krediten. Das sagt über die "Würdigkeit" erst einmal nicht viel aus. Ich meine selbst im höheren Risiko, bedienen fast 70% der Leute problemlos die Kredite. Hört sich das nach aussichtslosen Situationen an? Natürlich muss man die Ausfälle dann entsprechend mit einpreisen und dies wird auch hier in Deutschland getan. Mit einem Dispo-Kredit bist Du auch nicht soweit weg von den Renditen, die es dort gibt mit teilweise wesentlich heikleren Klientel.

Ich habe hier eigentlich immer wieder hoffentlich deutlich geschrieben, dass P2P-Kredit (im Allgemeinen) als Hochrisikokapital anzusehen ist und auch entsprechend behandelt werden sollen. Gebe ich 500€ rein, muss ich damit rechnen, dass 500€ weg sein können. Können... aber nicht im statistischen Mittel müssen. Wie ich hier zeige, kann man nämlich durchaus in Regionen kommen, die für den einen oder anderen interessant sind.

Und ich gehöre ja auch zu denen, die sagen, dass man maximal 10% Risikokapital haben sollte und eben nicht alle mit 100% dort reingehen sollen (auch solche Leute gibt es). Es wäre unvernünftig, weil man eben mit Ausfällen rechnen muss und dann eine andere Säule braucht.

Am Ende ist es natürlich eine Frage des eigenen Risikoprofils. Wenn Du als eher konservativer Anleger zu einer unserer Banken gehst und Dich dort "beraten" lässt, empfinde ich dies als höchst Risikoreich. Ein P2P-Kredit mit ordentlich Rendite, der im Mittel ausreichende Erträge liefert hingegen würde ich als okay ansehen.

Sinken die Zinsen unter 10%, würde ich einen Schlussstrich ziehen und lieber auf Aktien wechseln, da man ähnliche Renditen bekommen kann und mehr geboten bekommt. Ich will niemanden anstiften es mir gleich zu tun und hoffe, dass jeder selbst prüft, ob eine solche Anlage für ihn okay ist. Aber tue bitte nicht den Fehler zu denken, dass die "Zockerbanken" auch nur irgend etwas über Finanzen wissen. Ihr Geschäftsmodell ist der "Verkauf von Produkten" und nicht das Wirtschaften mit Geld. Wieso sollte ich also ihrer Einschätzung zu "Kreditwürdigkeit" folgen?

Hättest du deine jetzige Antwort schon in deinem Post eingefügt wäre mein Kommentar überflüssig gewesen.

Ich persönlich appeliere an die Menschen, sich keine Kredite aufzuhalsen. Denn dann ist der Kreditnehmer Sklave von Zins und dem zinseszins Effekt. Und im schlimmsten Fall muss man dann Arbeiten nachgehen auf die man keinen Bock hat ,es aber des Geldes wegen macht.

Ich muss aber gestehen das ich auch in dieser zinsfalle stecke. Auto und hauskredit .

Ich versuche jetzt da heraus zu kommen.

Und mal ehrlich 500€ bekommt man in Deutschland immer finanziert, die Hausbank vergibt dafür dispo Kredite für 8% da muss niemanden solch hohe Zinsen akzeptieren.

Selbst ich hab nen 6.000 € dispo und 10 k wurde mir schon angeboten.

Posted using Partiko Android

Du hast ein kleines Upvote von unserem Curation – Support – Reblog Account erhalten. Dieser wurde per Hand erteilt und nicht von einem Bot.

Wir, die Mitglieder des German Steem Bootcamps möchten die Deutsche Community stärken.

Du findest uns im Discord unter https://discord.gg/Uee9wDB

Das dir Zinsen bei Mintos sinken habe ich letzte Woche sehen können. Ich schaue ca. alle 10 Tage auf der Webseite nach der Entwicklung. In dieser Zeit hatte ich auf einmal 200€ welche nicht mehr investiert waren, da es für meine Autoinvest-Strategie keine passenden Kredite mehr gab. Als Gegenmassnahme habe ich nun weitere Strategien angelegt, welche dann greifen, wenn keine passenden Kredite für meine Hauptstrategie zu haben sind.

Die Zinsen sinken seit August bereits. Je nachdem welche Strategie man mit welchen Zinshöhen fährt, merkt man das dann recht schnell, da eben wie Du beschreibst das Autoinvest nicht mehr richtig funktioniert. Das es nun aber auf 10,5% gegangen ist, ist schon recht heftig. Hatte die Hoffnung, dass wenigstens die 11 wieder hält. In der letzten Woche hat Express Credit einige 10,6% angeboten. Vielleicht geht es ja nach dem Oktober wieder etwas hoch. Die Hauptsaison ist durch und so traurig wie es ist... Weihnachten steht ja auch bald vor der Tür, da gönnt sich so mancher wieder etwas mehr.

Ich sehe gerade, dass heute auch wieder ein paar Langläufer von ExpressCredit mit 11% drin sind.